La banca ligure ha registrato nei primi tre mesi un incremento dei ricavi che, accompagnato al contenimento dei costi, ha permesso il ritorno a un risultato lordo di gestione positivo. A livello netto, tuttavia, i conti restano in rosso per 41,1 milioni, in linea con il primo trimestre precedente. Il Cet1 al 10,9% è al di sotto della soglia fissata dalla Bce all’11,25 per cento. La banca ha avviato un piano di ristrutturazione che prevede una ricapitalizzazione e lo scorporo dei crediti deteriorati, che dovrebbero riportare la patrimonializzazione nell’ambito richiesto dalla Bce.

Risultati a luci e ombre quelli di Carige nel primo trimestre 2017. La banca ligure, alle prese con il piano di rilancio che è stato predisposto dal management e viene monitorato dalla Bce, ha registrato un miglioramento dell’attività caratteristica, con ricavi in crescita rispetto all’ultimo scorcio del 2016 e un contenimento dei costi che hanno permesso il ritorno a un utile lordo di gestione positivo.

Tuttavia a livello bottom line il risultato resta in rosso per 41,1 milioni, in linea con il primo trimestre dell’anno scorso. Inoltre il Cet1 phased al 10,9% appare al di sotto della soglia raccomandata dalla Bce (che include anche la Pillar 2 Capital Guidance) pari all’11,25%, anche se al di sopra dei limiti regolamentari e della soglia minima del 9% che la Bce ha richiesto in sede di Srep per il 2017.

Una situazione di debolezza a cui l’istituto di credito intende rimediare con un aumento di capitale da 450 milioni, che potrebbe essere preceduto dalla conversione dell’emissione di perpetui Tier1 per circa 160 milioni. Per l’operazione, prevista a cavallo dell’estate, l’istituto è in fase di definizione delle banche che faranno parte del consorzio di garanzia e collocamento.

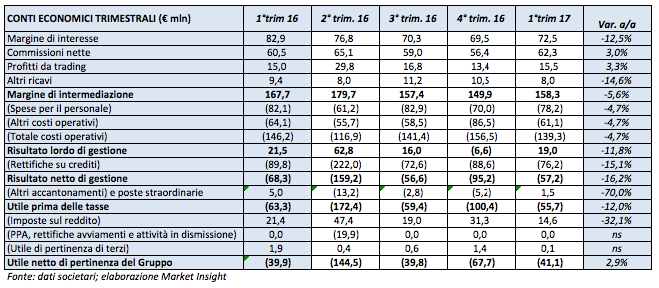

Ma passiamo all’esame dei conti, riportati nella tabella seguente.

Il margine di intermediazione si è attestato a 158,3 milioni, in recupero rispetto ai 149,9 dell’ultimo trimestre 2016 (+5,6% t/ t). Il calo, invece, evidenziato rispetto al primo trimestre (-5,6% a/a) è totalmente da ascrivere alla contrazione del margine d’interesse (-12,5% a/a), che tuttavia ha invertito la tendenza. Nel dettaglio il margine di interesse ha raggiunto i 72,5 milioni (+4,3% t/t) grazie alla diminuzione del costo medio della raccolta e a una lieve ripresa dello spread commerciale, che compensano l’effetto di un persistente contesto di tassi di mercato ai minimi storici e la contrazione dei volumi intermediati.

Le commissioni nette toccano i 62,3 milioni (+3% a/a e +10,4% t/t) in seguito al miglioramento della strategia commerciale, della dinamica del comparto assicurativo e del risparmio gestito, nonché delle commissioni sui conti correnti.

I profitti da trading raggiungono i 15,5 milioni (+3,3% a/a e +15,2% t/t) grazie anche ai dividendi sulla partecipazione in Banca d’Italia già corrisposti nel primo trimestre (anziché nel secondo, come avvenuto nell’esercizio 2016).

I costi hanno beneficiato delle azioni di contenimento avviate dal nuovo management. Il totale delle spese si è attestato a 139,3 milioni (-4,7% a/a). Alla contrazione ha contribuito una diminuzione del costo del personale di 78,2 milioni (-4,7% a/a) e risparmi sulle spese operative a 43,6 milioni (-5,4%). La voce include oneri di sistema per 7,8 milioni, contro i 6,7 milioni inseriti nella voce nell’analogo periodo 2016.

Alla luce di tali dinamiche il risultato lordo riesce a riportarsi in zona positiva attestandosi a 19 milioni (-11,8% a/a), contro il rosso di 6,6 milioni di fine 2016.

Le rettifiche nette di valore su crediti si attestano a 76,2 milioni, in calo rispetto al primo trimestre 2016 (-15,1%) e all’ultimo trimestre dell’esercizio precedente (-16,3%), evidenziando un trend di diminuzione che non va comunque a detrimento del livello di copertura delle esposizioni deteriorate, in aumento al 46,4% dal 45,4% del dicembre 2016. Il tutto su un livello di non performing loan stabile rispetto all’anno precedente a 7.333 milioni.

Il risultato netto di gestione è quindi negativo per 55,7 milioni (-12% a/a). Dopo aver svalutato il fondo Atlante per 3,5 milioni lordi (2,3 milioni netti) e imposte positive per 14,6 milioni (contro l’apporto di 21,4 milioni nel primo trimestre 2016), la banca ha archiviato una perdita pari a 41,1 milioni.

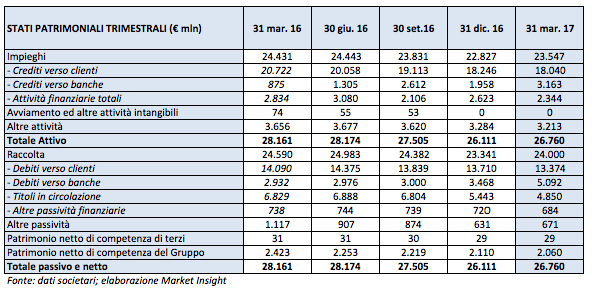

Nella tabella seguente riportiamo l’evoluzione dello stato patrimoniale.

La ripresa dei ricavi non è passata da un recupero delle masse. Carige sottolinea come i volumi intermediati con la clientela si siano mantenuti sostanzialmente stabili sui livelli di fine dicembre 2016.

La raccolta diretta da clientela privata e imprese si attesta a 15,7 miliardi (15,8 miliardi al 31 dicembre 2016), con una ricomposizione tra conti correnti e raccolta obbligazionaria, che hanno registrato una diminuzione compensata dalla crescita dei depositi a risparmio.

La raccolta indiretta risulta stabile a 21,5 miliardi, con una ricomposizione a favore del risparmio gestito (+2,0%), guidato dalla raccolta assicurativa (+7,5% annuo).

I crediti verso clienti sono ammontati a 18 miliardi, contro i 18,2 del dicembre 2016.

Il portafoglio crediti deteriorati è rimasto stabile a 7,3 miliardi al lordo dei fondi svalutativi, mentre in termini netti è lievemente diminuito a 3,9 miliardi (4,0 miliardi a fine 2016) grazie all’ulteriore aumento del coverage di un punto percentuale al 46,4 per cento.

Il profilo di liquidità si mantiene su livelli adeguati, con l’indicatore Lcr pari al 119% al 31 marzo 2017, ampiamente superiore al target Srep del 90 per cento.