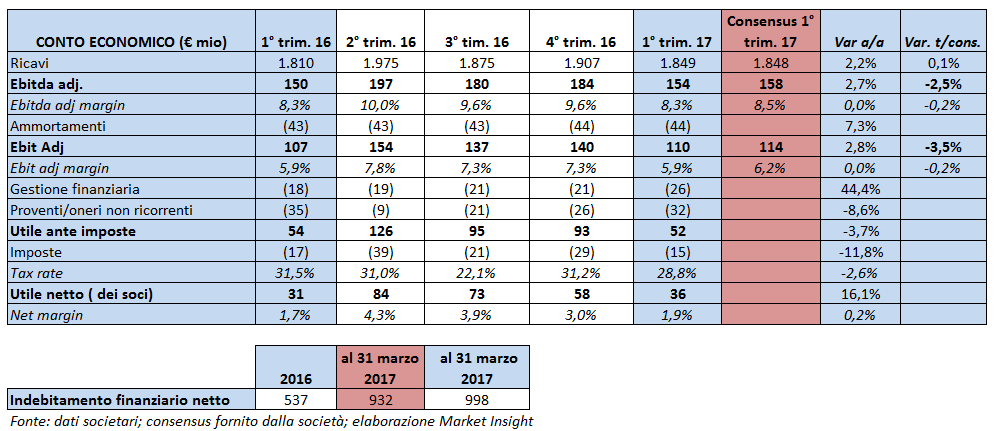

Prysmian presenta i risultati del primo trimestre 2017 in linea con le attese e con risultati operativi in lieve crescita. I ricavi crescono a/a del 2,2% a 1.849 milioni, mentre l’Ebitda adjusted raggiunge i 154 milioni, in progresso del 2,7% rispetto ai 150 milioni del pari periodo 2016. L’Ebit adjusted è pari a 110 milioni, +2,8% a/a e il Ros al 5,9%, si mantiene stabile sui valori del pari periodo dello scorso anno. L’utile netto di pertinenza dei soci ammonta a 36 milioni, in crescita del 16,1 per cento a/a. L’indebitamento finanziario netto a 998 milioni è in calo rispetto ai 1.038 milioni registrati al 31 marzo 2016. La guidance prevede Ebitda adjusted 2017 nel range 710-750 milioni.

Prysmian presenta il primo trimestre 2017 in linea con le stime di consensus e con utili operativi in lieve crescita, mentre la redditività rimane stabile.

I ricavi consolidati di gruppo ammontano a 1.849 milioni, +2,2% a/a (in linea con attese), mentre a parità di perimetro e non considerando le variazioni del prezzo di metalli e cambi la crescita organica è negativa del 3,7% a/a. Il calo dei ricavi organici è dovuto essenzialmente alla tempistica di esecuzione dei progetti in portafoglio che dovrebbe essere una tendenza contingente che, secondo il management, sarà riassorbita nei prossimi trimestri.

I ricavi consolidati di gruppo ammontano a 1.849 milioni, +2,2% a/a (in linea con attese), mentre a parità di perimetro e non considerando le variazioni del prezzo di metalli e cambi la crescita organica è negativa del 3,7% a/a. Il calo dei ricavi organici è dovuto essenzialmente alla tempistica di esecuzione dei progetti in portafoglio che dovrebbe essere una tendenza contingente che, secondo il management, sarà riassorbita nei prossimi trimestri.

L’Ebitda adjusted cresce del 2,7% a 154 milioni, allineati al consensus e con una redditività che sale al 8,3 per cento. Il margine è in lieve miglioramento, sulla spinta del business Telecom e della sostanziale stabilità della divisione Energy Projects, in quanto il calo dei ricavi è stato compensato da una crescita dei margini grazie a un mix più vantaggioso. Prosegue inoltre l’attività di ampliamento, razionalizzazione e miglioramento tecnologico dell’assetto industriale e produttivo di Prysmian.

L’Ebitda adjusted cresce del 2,7% a 154 milioni, allineati al consensus e con una redditività che sale al 8,3 per cento. Il margine è in lieve miglioramento, sulla spinta del business Telecom e della sostanziale stabilità della divisione Energy Projects, in quanto il calo dei ricavi è stato compensato da una crescita dei margini grazie a un mix più vantaggioso. Prosegue inoltre l’attività di ampliamento, razionalizzazione e miglioramento tecnologico dell’assetto industriale e produttivo di Prysmian.

L’Ebit adjusted è a 110 milioni (+2,8% a/a), lievemente sotto le attese. Il ros si fissa al 5,9% stabile sui valori del pari periodo 2016. L’utile ante imposte cala del 3,7% a 52 milioni risentendo di un saldo sfavorevole della gestione finanziaria. L’utile ammonta a 36 milioni (+16,1% a/a), portando la redditività netta al 1,9 per cento.

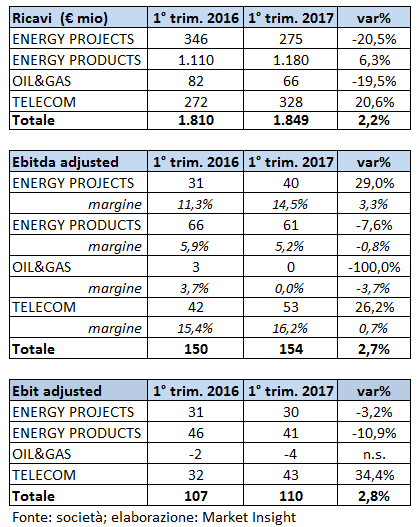

Il business dell’Energy Projects segna un decremento a doppia cifra del fatturato pari al 20,5% a 275 milioni (-15,2% di crescita organica). I ricavi del segmento Energy Projects hanno risentito del phasing nell’esecuzione e del diverso mix dei progetti sottomarini. A buoni livelli il portafoglio ordini del settore cavi e sistemi sottomarini a 2,2 miliardi, dando visibilità per due anni. Cresce anche il ptf del business dei cavi terrestri alta tensione a 400 milioni. In progresso l’Ebitda adjusted a 40 milioni (+29% a/a), mentre l’Ebit si fissa a 30 milioni (-3,2% a/a).

Protagonista del trimestre è la divisione Telecom che registra ricavi in forte miglioramento a 328 milioni (+20,6% a/a, +12,3% quella organica), beneficiando di importanti progetti acquisiti in Europa per la costruzione di “backhaul” e di collegamenti FTTH nel segmento Telecom Solutions e della crescita dei volumi sempre sul mercato europeo dei cavi in rame per trasmissione dati a livello locale. L’Ebitda è in crescita a 53 milioni (+26,2%) con la redditività in rialzo di 70 punti base al 16,2 per cento.

Quanto alla divisione Energy products, i ricavi sono in progresso del 6,3% a 1.180 milioni (-2,7% quella organica), mentre l’Ebitda adjusted cala a 61 milioni (+7,6% a/a) con la redditività al 5,2 per cento (-80 punti base) e l’Ebit adjusted a 41 milioni (-10,9%).

L’indebitamento finanziario netto ammonta a 998 milioni, 1.038 al primo trimestre 2016.

Commento

Dopo l’uscita dei risultati trimestrali hanno prevalso le prese di beneficio sul titolo (-4,5% dalla pubblicazione del 1Q17). Reazione a nostro avviso comprensibile visto che i prezzi delle azioni hanno fatto segnare nuovi massimi storici fino ad arrivare in area 27 euro il 9 maggio. Una correzione dunque più che giustificata e probabilmente legata al calo del fatturato della divisione Energy Projects e a risultati nel complesso in linea con le attese.

Le stime della società per il 2017 prevedono Ebitda adjusted nel range 710-750 con mid point a 730 milioni, in linea con le attese degli analisti (consensus Bloomberg: 733 milioni). Le prese di beneficio potrebbero anche essere giustificate, ma la percezione è che si tratti solo di una pausa di riflessione. Eventuali future operazioni di M&A potrebbero riaccendere l’attenzione con la tradizionale creazione di valore che ne deriverebbe.