Dopo aver finalizzato l’acquisizione delle tre Good Bank, Ubi ha rivisto il proprio piano industriale al 2020 alla luce delle sinergie di ricavo e di costo derivanti dall’integrazione dei tre istituti nel periodo di Gruppo. Inoltre, sono stati determinati anche gli impatti che si avranno sul fronte degli impieghi e della raccolta, nonché in termini di Cet1.

A seguito del closing per l’acquisto delle tre Good Bank (Banca Marche, Banca Etruria e Carichieti), Ubi ha aggiornato il piano industriale al 2020, basato sull’integrazione dei tre istituti nella banca.

L’incorporazione delle tre neo acquisite dovrebbe essere molto rapida, si partirà da Banca Marche prevista entro fine ottobre. I tre istituti verranno consolidati a partire dal 1° aprile 2017, per cui la relazione semestrale sarà redatta a perimetro allargato. Entro febbraio 2018 è prevista la migrazione al sistema informatico della Capogruppo.

Ma passiamo ora ad esaminare cosa si aspetta Ubi dall’integrazione dei tre istituti sul fronte economico e patrimoniale.

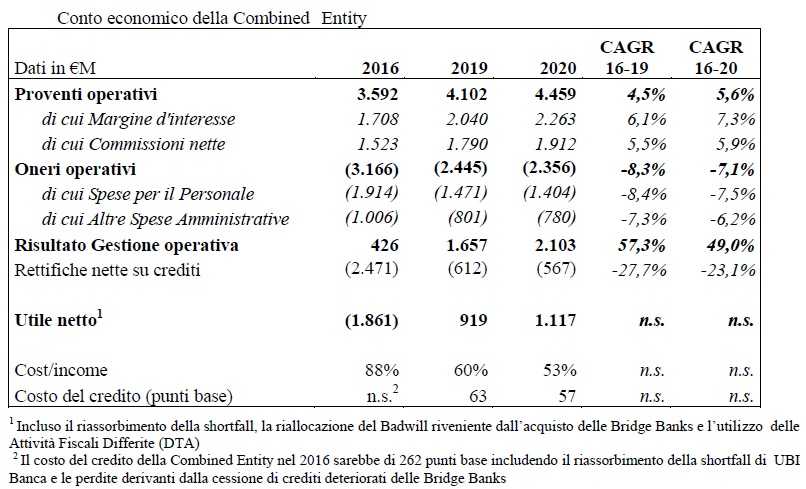

In riferimento ai proventi operativi, l’istituto stima un Cagr medio del 5,6% nel periodo 2016/20 arrivando a 4,5 miliardi del 2020, dai 3,6 miliardi del 2016, riesposti includendo già il contributo delle neoacquisite, mentre il dato riportato nel 2016 su base stand alone era pari a 3,1 miliardi. La crescita deriverà dalla riduzione dei tassi sulla raccolta e dall’aumento della componente commissionale.

In termini di oneri operativi, la prospettiva è quella di scendere dai 3,2 miliardi di fine 2016 a 2,4 miliardi a fine 2020. In riferimento alle tre Good Bank, Ubi punta a ridurre di circa 200 milioni i costi tramite tagli al personale pari a 1.592 unità e la chiusura di 140 filiali, nonché alla razionalizzazione delle altre spese amministrative. Tale numero è incluso nelle 4.000 uscite totali previste a livello di Gruppo, a fronte dell’inserimento di 900 risorse.

L’insieme di queste dinamiche porterà il cost/income al 52,8% alla fine dell’arco di piano.

Riguardo alle rettifiche su crediti, il piano prevede un aumento delle coperture dei crediti deteriorati, inclusi gli stralci, dal 44,3% del dicembre 2016 al 46% nel 2019 e al 47% del 2020 (dal 58,2% a circa il 60% per le sofferenze), con una progressiva riduzione del rapporto tra rettifiche e impieghi a circa lo 0,57% al 2020.

Al risultato di periodo contribuiranno anche i benefici fiscali connessi derivanti dalle perdite pregresse delle tre neo-acquisite e pari a 600 milioni.

L’effetto di combinato di tutto questo porterà a un utile netto di 1,12 miliardi a fine 2020 con un Rote al 12 per cento. Si prevede di distribuire il 40% dell’utile come dividendo per ciascun anno.

La tabella seguente riassume l’evoluzione prevista di ricavi, costi e utile nell’arco di piano.

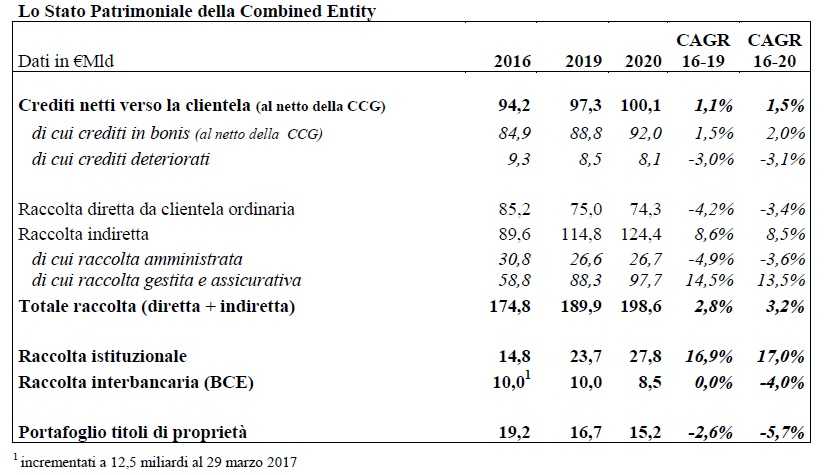

Sul fronte patrimoniale con l’integrazione delle tre Good Bank Ubi stima una crescita degli impieghi da 94,2 miliardi a fine 2016 a 100,1 miliardi al 2020, con un cagr dell’1,5 per cento. È prevista una riduzione dei crediti deteriorati lordi 12,9 miliardi nell’arco di piano.

Sul fronte della raccolta totale, è attesa una crescita media annua composta del 3,2%, salendo dai 174,8 miliardi a fine 2016 ai 198,6 miliardi al termine dell’arco di piano. Al suo interno è previsto un contributo rilevante da parte della raccolta gestita e assicurativa, che dovrebbe crescere a un cagr del 13,5% fino a raggiungere i 97,7 miliardi a fine 2020.

La tabella seguente riassume l’evoluzione prevista di impieghi e raccolta nell’arco di piano.

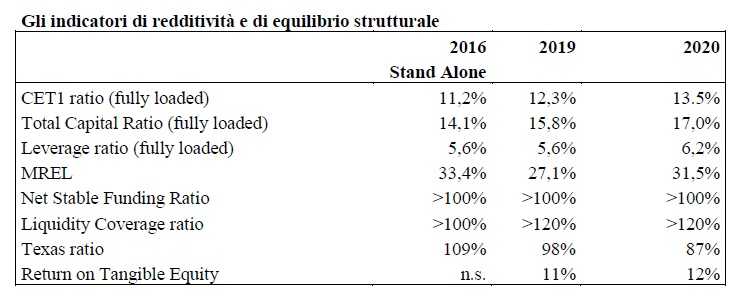

In termini di solidità patrimoniale, il Cet1 fully loaded a fine 2020 dovrebbe raggiungere il 13,5%, considerando anche l’aumento di capitale da 400 milioni che l’istituto lombardo si appresta a fare.

La tabella seguente riassume l’evoluzione prevista degli indicatori patrimoniali e reddituali nell’arco di piano.