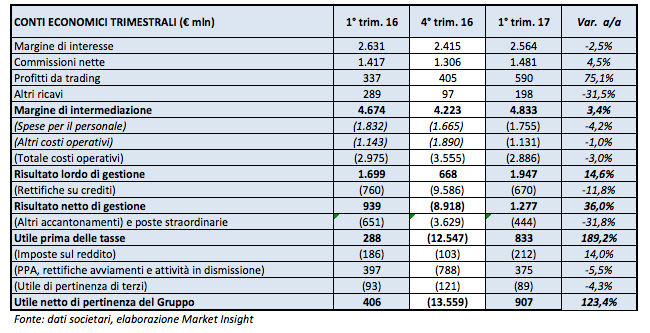

Unicredit ha archiviato la prima trimestrale dopo la cura del nuovo Ad Jean Pierre Mustier con un utile netto più che raddoppiato a 907 milioni, rispetto al risultati dei primi tre mesi 2016. I conti del primo trimestre, realizzati mentre era in corso l’aumento di capitale da 13 miliardi chiuso con successo nel mese di febbraio, testimoniano gli effetti della strategia impostata con il piano Transform 2019. In estrema sintesi tutte le voci sono in miglioramento rispetto all’analogo periodo 2016. I ricavi sono cresciuti del 3,4% a 4.833 milioni, i costi e le rettifiche su crediti sono scese e la redditività è aumentata.

Unicredit si è rimessa in marcia, voltando pagina dopo la perdita monstre da 13.559 milioni del quarto trimestre 2016, e archivia la prima trimestrale del 2017 con un utile netto di 907 milioni, più che raddoppiato rispetto ai 406 milioni dell’anno precedente.

“Unicredit ha chiuso un primo trimestre promettente, con un contributo positivo al gruppo da parte di tutte le principali linee di business. Questi risultati confermano la forza di Unicredit come banca commerciale paneuropea semplice e con un business di CIB completamente integrato. Tali risultati sottolineano, inoltre, come il concetto di “One Bank One Unicredit” e l’implementazione di Transform 2019 stiano già contribuendo attivamente alla nostra performance”, ha sottolineato l’Ad Jean Pierre Mustier, aggiungendo “confermiamo anche il nostro obiettivo di un margine di interesse pari a 10,2 miliardi nel 2017 e un Cet1 ratio fully loaded superiore al 12% a fine anno”.

Ma passiamo all’esame dei conti riportati nella tabella seguente, dove i dati relativi al 2016.

Il margine di intermediazione si è attestato a 4.833 milioni (+3,4% a/a) a testimonianza di una ripresa delle attività soprattutto in confronto all’ultimo trimestre del 2016 rispetto al quale i ricavi sono cresciuti dell’11,7 per cento. Il traino è venuto soprattutto da commissioni e attività di negoziazione.

Nel dettaglio il margine di interesse ha toccato i 2.564 milioni (-2,5% a/a), mostrando segni di stabilizzazione dopo il calo dell’ultimo scorcio del 2016. Il miglioramento è dovuto soprattutto a un allargamento dello spread, grazie ai minori costi del term funding, alla rivalutazione dei tassi di deposito e al minore costo della provvista dopo il ricorso al Tltro, elementi che hanno compensato il calo dei volumi sui finanziamenti.

Il margine percentuale di interesse, che rappresenta la differenza tra gli interessi attivi maturati sulle attività fruttifere e gli interessi passivi maturati sulle passività fruttifere, è salito dall’1,33% nel primo trimestre 2016 all’1,36% nel corrispondente periodo 2017.

Buono l’andamento delle commissioni che hanno raggiunto i 1.481 milioni (+4,5% a/a). Il contributo più significativo alla generazione delle commissioni è giunto dai servizi di investimento (704 milioni +8,4% a/a su base proforma) sostenuti dai prodotti di raccolta gestita con robuste commissioni di gestione e upfront. Le commissioni da servizi di finanziamento si sono attestate a 443 milioni (-8,6% a/a) principalmente a causa di una minore attività di money supply, mentre le fee relative ai servizi transazionali hanno raggiunto 559 milioni (+12,4% a/a) grazie a maggiori attività di cost management e di servizi di pagamento.

I ricavi da negoziazione sono saliti a 590 milioni (+75,1% a/a) grazie alle rilevanti attività effettuate con la clientela. In particolare, Cib ha beneficiato di ricavi relativi ad alcune operazioni che hanno coinvolto clienti di grandi dimensioni. Infine, gli altri ricavi si sono fissati a 198 milioni (-31,5% a/a).

Efficace il controllo dei costi che inizia a risentire degli effetti della riorganizzazione. Nel complesso questa voce è scesa del 3% a/a a 2.886 milioni, grazie soprattutto ai tagli sull’organico che ha portato le spese per il personale a 1.755 milioni (-4,2% a/a), ma anche la componente altri costi operativi è in diminuzione (-1% a/a a 1.131 milioni).

Nel primo trimestre 2017 la riduzione dei dipendenti ha riguardato 1.900 unità, principalmente in Europa occidentale. Attualmente le fuoriuscite sono giunte al 32% del target. Proseguono anche le chiusure delle filiali che nei primi tre mesi del 2017 hanno riguardato 74 agenzie.

Il risultato lordo di gestione mette a segno un buon miglioramento a 1.947 milioni (+14,6% a/a), elemento che permette, insieme alla riduzione del costo del credito, un ulteriore rafforzamento del margine netto di gestione a 1.277 milioni (+36% a/a).

Le rettifiche su crediti, grazie all’azione di miglioramento degli attivi in atto, sono scese dell’11,8% a/a a 670 milioni.

Gli oneri per il rischio sistemico si sono attestati a pari a 434 milioni di cui 295 milioni relativi all’intero contributo 2017 per il Fondo Unico di Risoluzione e completamente imputato al primo trimestre, l’utile da attività in dismissione è risultato pari a 376 milioni per la classificazione fra le attività in via di dismissione di Pioneer e Bank Pekao e le imposte sono state di 212 milioni. Dopo tali voci, l’utile si fissa a 907 milioni.

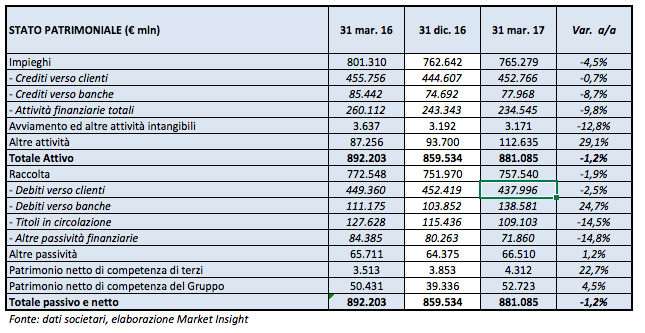

Nella tabella seguente è riportato lo stato patrimoniale del Gruppo.

I crediti verso la clientela hanno raggiunto 452,7 miliardi nel primo trimestre 2017 (-0,7% a/a). La raccolta si è attestata a 437,9 miliardi (-2,5% a/a).

La raccolta gestita si è attestata a 203,4 miliardi (+15,3 miliardi a/a) grazie al miglioramento delle dinamiche commerciali che hanno beneficiato dell’aumento delle vendite nette, soprattutto di fondi di investimento e prodotti bancassurance.

In seguito alla ricapitalizzazione da 13 miliardi, il Cet1 fully loaded ha raggiunto l’11,45 per cento.