Banco Bpm si presenta al mercato con la sua prima trimestrale congiunta, caratterizzata dal ritorno all’utile (116,8 milioni contro la perdita aggregata di 266,7 milioni di euro del 2016). In crescita il margine di intermediazione a 1.213,1 milioni (+2,8% a/a), trainato dalle commissioni (547,4 milioni +16,9% a/a). La riduzione dei costi e delle rettifiche su crediti permettono poi il recupero della redditività bottom line.

Il cda di Banco Bpm ha archiviato la sua prima trimestrale che vede il ritorno all’utile del conto economico. I primi tre mesi della nuova banca, nata il primo gennaio scorso dalla fusione tra Bpm e Banco Popolare e formando così il terzo gruppo bancario italiano per dimensioni, sono stati caratterizzati dal completamento delle attività contabili relative al conferimento dell’attività bancaria di Bpm, nonché dall’avvio del processo di integrazione. Un percorso che proseguirà nei prossimi mesi e che potrà generare ulteriori miglioramenti sotto il profilo delle sinergie di costo e di crescita.

Entro l’estate sarà completata l’integrazione informatica tra i due gruppi, mentre le altre due priorità sul tavolo restano la razionalizzazione delle attività di private e investment banking e la gestione degli npl per i quali è stata dedicata un’unità operativa che opererà sia tramite workout interno sia tramite cessioni.

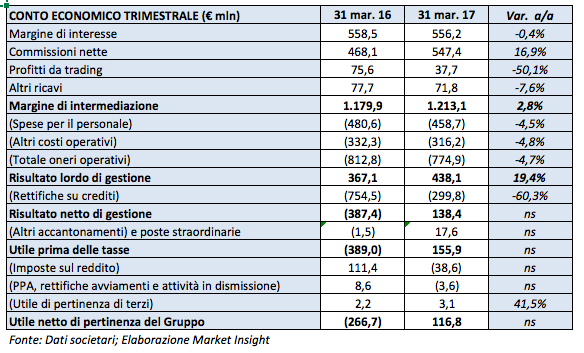

Ma passiamo all’esame dei conti riportati nella tabella seguente.

Il margine di intermediazione ha toccato i 1.213,1 milioni di euro (+2,8% a/a).

Il margine di interesse ha mostrato una buona tenuta a 556,2 milioni di euro (-0,4% a/a). Il dato risulta particolarmente favorevole se confrontato con i 496,2 milioni di fine 2016, grazie all’impatto positivo degli interessi riconosciuti sui finanziamenti Tltro, pari a 31,7 milioni, mentre il margine finanziario è in flessione per effetto del minor contributo del portafoglio titoli in seguito alla valutazione al mark to market dell’ex portafoglio di Bpm.

Ottima la crescita delle commissioni giunte a 547,4 milioni (+16,9% a/a). La crescita è imputabile al comparto dei servizi di intermediazione, gestione e consulenza, che salgono di 90,3 milioni in valore assoluto rispetto al dato del primo trimestre 2016, grazie all’attività di collocamento dei prodotti di risparmio ed a quella delle gestioni patrimoniali, in parte contenuta dal minor apporto del contributo commissionale legato agli altri servizi.

In netta contrazione, invece, i profitti da trading, scesi a 37,7 milioni (-50,1% a/a) per la riduzione delle attività di dismissione di attività finanziarie disponibili per la vendita ed in particolare di titoli di debito. Gli altri ricavi sono risultati in leggero calo a 71,8 milioni (-7,6% a/a).

Già si può notare il lavoro di contenimento dei costi operativi, scesi del 4,7% a 774,9 milioni, e che beneficeranno di ulteriori sinergie nei prossimi mesi. Il calo si vede sia sulle spese del personale scese a 458,7 milioni (-4,5% a/a), grazie al contenimento delle retribuzioni variabili e alla riduzione dell’organico medio. Il numero totale dei dipendenti medi è in discesa di circa 200 persone anno su anno.

Gli altri oneri operativi segnano un -4,8% a/a a 316,2 milioni. La voce include un impatto positivo, a riduzione della voce, pari a 27,2 milioni, legato al recupero dell’onere stanziato nel 2016 per la trasformabilità delle Dta per l’esercizio 2015 e comprende gli oneri sistemici per 69,1 milioni, rappresentati dai contributi ordinari al Single Resolution Fund (SRF) per 62,4 milioni (58,8 milioni nell’esercizio 2016) e dal canone DTA dell’esercizio per 6,7 milioni. Escludendo queste componenti evidenziate nel confronto con il dato del primo trimestre 2016, la voce risulta comunque in contrazione dell’1,7%.

Grazie alle positive dinamiche operative, il risultato lordo di gestione segna così un incremento del 19,4% a 438,1 milioni.

Anche il costo del credito mostra un significativo miglioramento più che dimezzandosi rispetto all’anno precedente. Le rettifiche su crediti ammontano a 299,8 milioni (-60,3% a/a). La riduzione testimonia un’evoluzione positiva sul fronte della qualità degli attivi. Le esposizioni nette deteriorate (sofferenze, inadempienze probabili e scaduto) sono calate a 15,0 miliardi al 31 marzo 2017 (-12,8% a/a). La riduzione dell’aggregato deriva dal calo dei flussi netti di deteriorati, dal work-out interno, dalle operazioni di cessione effettuate nel periodo nonché dalle rettifiche su crediti apportate con il processo di determinazione del fair value dei crediti deteriorati dell’ex Gruppo Bpm nell’ambito del processo di Ppa.

L’indice di copertura dell’intero aggregato dei crediti deteriorati si attesta al 48,2%, che sale al 50,0% includendo gli stralci residui per un confronto omogeneo rispetto al 45,5% del 31 marzo 2016.

Il risultato netto di gestione riesce quindi a tornare in positivo a 138,4 milioni, dopo il rosso di 387,4 del medesimo periodo dell’anno precedente.

Dopo un ulteriore accantonamento per il fondo Atlante per circa 8,4 milioni, l’effetto positivo per 11,7 milioni dalla valutazione al fair value delle quote partecipative detenute in Energreen, per la loro riclassificazione nel portafoglio delle attività finanziarie disponibili per la vendita, ricavi per 5,4 milioni dalla cessione di immobili e imposte per 38,6 milioni, l’utile netto si fissa a 116,8 milioni, contro la perdita di 266,7 milioni dei primi tre mesi 2016.

Includendo il badwill derivante dall’operazione di fusione, pari a 3.123,9 milioni, il primo trimestre 2017 chiude con un utile netto di periodo pari a 3.240,7 milioni.

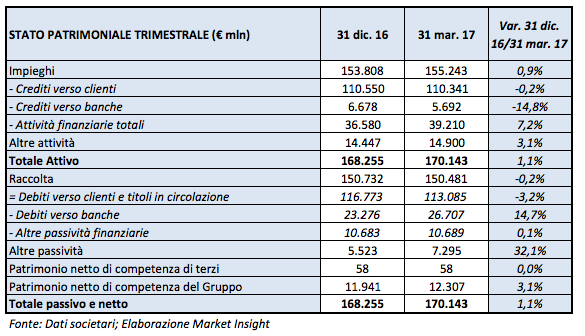

Nella tabella seguente riportiamo lo stato patrimoniale di Banco Bpm.

La raccolta diretta al 31 marzo 2017 ammonta a 107,7 miliardi ed evidenzia un decremento del 2,1% rispetto ai 110,0 miliardi del 31 dicembre 2016. Nel confronto a/a si registra una crescita molto sostenuta della componente rappresentata dai conti correnti e depositi a vista della rete commerciale (+10,7% a/a), più che compensata dalla diminuzione della componente titoli obbligazionari emessi (-21,9%).

Gli impieghi netti verso la clientela ammontano al 31 marzo 2017 a 110,3 miliardi, in leggero calo (-0,2%) rispetto a inizio anno. La diminuzione è imputabile esclusivamente alla forte discesa dei crediti deteriorati netti (-1,2 miliardi), mentre i crediti in bonis registrano una crescita di circa 1 miliardo.

Il Cet 1 ratio phase-in si è attestato all’11,5%, mentre il Cet1 fully phased è stimato pari al 10,9%.

Includendo nei ratio al 31 marzo 2017 gli impatti positivi che derivano da alcuni eventi già intervenuti nel secondo trimestre, il Cet 1 ratio si attesta all’11,7% a livello phase-in (12,3% a dicembre 2016) e all’11,1% a livello fully loaded (11,4% al 31 dicembre 2016).

La riduzione registrata nel corso del primo trimestre è sostanzialmente imputabile all’incremento delle attività di rischio ponderate. La crescita di circa 3 miliardi di tale aggregato deriva principalmente dall’applicazione da parte del regolatore di un buffer temporaneo motivato dal fatto che i modelli AIRB utilizzati per la misurazione dei rischi di credito attualmente in uso non sono ancora validati al calcolo delle Rwa sui defaulted assets e delle Ead retail. Tale buffer sarà riassorbito una volta ottenuta l’autorizzazione all’applicazione dei modelli Airb sul perimetro delle attività di rischio dell’ex-Bpm.