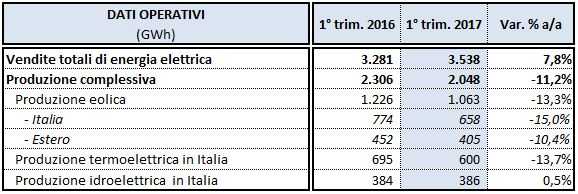

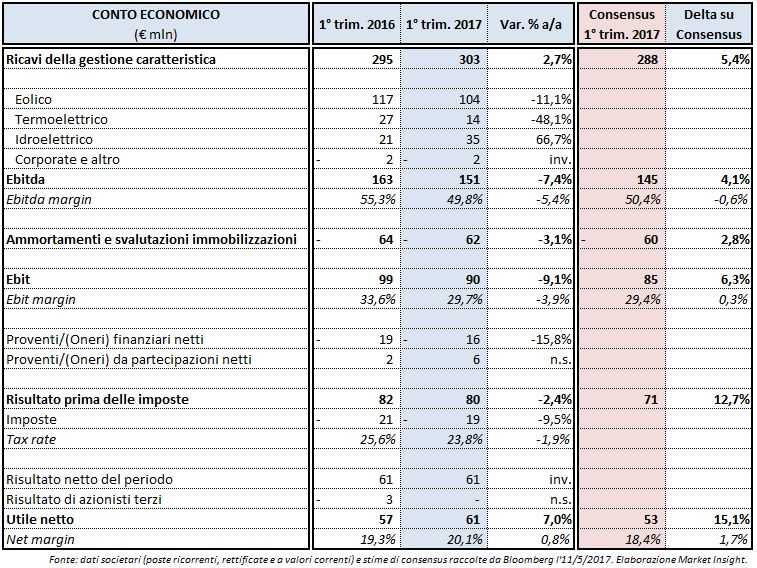

Nel 1° trimestre 2017 i ricavi della gestione caratteristica sono pari a 303 milioni, in lieve aumento del 2,7% rispetto ai primi tre mesi dell’anno scorso. La minore produzione eolica sia in Italia (-15% a 658 GWh) sia all’estero (-10,4% a 405 GWh) e il minor output termoelettrico in Italia (-13,7% a 600 GWh) sono stati più che compensate dall’incremento dei prezzi dell’energia elettrica sul mercato all’ingrosso. A tal proposito, ci sono state maggiori vendite effettuate nell’ambito dell’attività di copertura dalle oscillazioni di prezzo.

Nel 1° trimestre 2017 i ricavi della gestione caratteristica sono pari a 303 milioni, in lieve aumento del 2,7% rispetto ai primi tre mesi dell’anno scorso. La minore produzione eolica sia in Italia (-15% a 658 GWh) sia all’estero (-10,4% a 405 GWh) e il minor output termoelettrico in Italia (-13,7% a 600 GWh) sono stati più che compensate dall’incremento dei prezzi dell’energia elettrica sul mercato all’ingrosso. A tal proposito, ci sono state maggiori vendite effettuate nell’ambito dell’attività di copertura dalle oscillazioni di prezzo.

Il margine operativo lordo ricorrente si è attestato a 151 milioni, in calo del 7,4% rispetto al 1° trimestre 2016. Il dato riflette soprattutto la riduzione dell’Ebitda dell’eolico (-11,1% a 104 milioni), conseguente, come sopra citato, alla minore generazione in Italia e in Francia, dove si sono registrate condizioni di ventosità particolarmente sfavorevoli.

Tali effetti sono stati solo parzialmente assorbiti dall’aumento dei prezzi elettrici in Italia (PUN +45,2% su base annua nel trimestre). Si segnala, inoltre, che la quasi totalità della produzione eolica in Italia nel 1° trimestre 2017 ha beneficiato della tariffa incentivante (ex Certificato Verde), per un importopari a circa 107 €/MWh, in crescita rispetto all’analogo periodo del 2016 (circa 100 €/MWh).

L’Ebitda del termoelettrico, pari a 14 milioni, risulta quasi dimezzato rispetto al 1° trimestre 2016, che beneficiava ancora del “corrispettivo di reintegro” riconosciuto fino al 27/5/2016 in applicazione della normativa in materia di Unità Essenziali per la sicurezza del sistema elettrico per circa 18 milioni. In forte incremento, invece, il margine operativo lordo del nucleo idroelettrico di Terni (+66,7% a 35 milioni) grazie alla flessibilità degli impianti, che sono stati in grado di cogliere i prezzi di picco particolarmente favorevoli durante il trimestre nel Centro Nord, in un contesto di produzione sostanzialmente invariata (+0,5% a 386 GWh) rispetto all’analogo periodo dell’esercizio precedente.

La leggera diminuzione di ammortamenti e svalutazioni (-3,1%) non è riuscito a compensare il sopraccitato calo dell’Ebitda consolidato; l’utile operativo ricorrente si è così ridotto del 9,1% su base annua a 90 milioni.

La leggera diminuzione di ammortamenti e svalutazioni (-3,1%) non è riuscito a compensare il sopraccitato calo dell’Ebitda consolidato; l’utile operativo ricorrente si è così ridotto del 9,1% su base annua a 90 milioni.

Nonostante la contrazione dei margini operativi, l’utile netto ricorrente del gruppo ERG è cresciuto del 7% su base annua a 61 milioni grazie a diversi fattori: la riduzione degli oneri finanziari netti (-15,8%), i maggiori proventi netti della partecipazione in TotalErg, il minor tax rate del periodo, nonché l’assenza di interessenze di terzi.

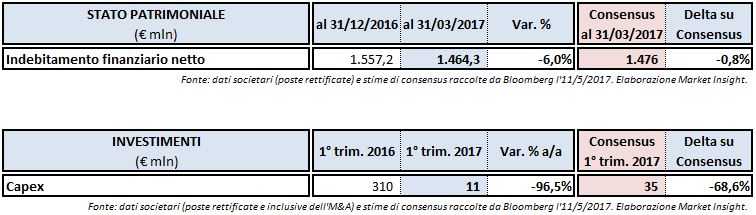

A fine marzo 2017 l’indebitamento finanziario netto risultava pari a 1,46 miliardi, in diminuzione di 93 milioni rispetto al 31 dicembre 2016 per il positivo flusso di cassa operativo netto, che ha compensato la stagionale dinamica del capitale circolante e gli investimenti del periodo. Questi ultimi nel 1° trimestre 2017 sono stati pari a 11 milioni, contro i 310 del 1° trimestre 2016 (di cui 306 milioni relativi all’M&A).

L’amministratore delegato di ERG, Luca Bettonte, ha confermato la guidance per il 2017, che prevede un Ebitda di 430 milioni (455 il MOL 2016), un indebitamento finanziario netto di 1,45 miliardi e investimenti per 140 milioni (366 milioni nel 2016) destinati soprattutto alla crescita nell’eolico all’estero.

L’amministratore delegato di ERG, Luca Bettonte, ha confermato la guidance per il 2017, che prevede un Ebitda di 430 milioni (455 il MOL 2016), un indebitamento finanziario netto di 1,45 miliardi e investimenti per 140 milioni (366 milioni nel 2016) destinati soprattutto alla crescita nell’eolico all’estero.