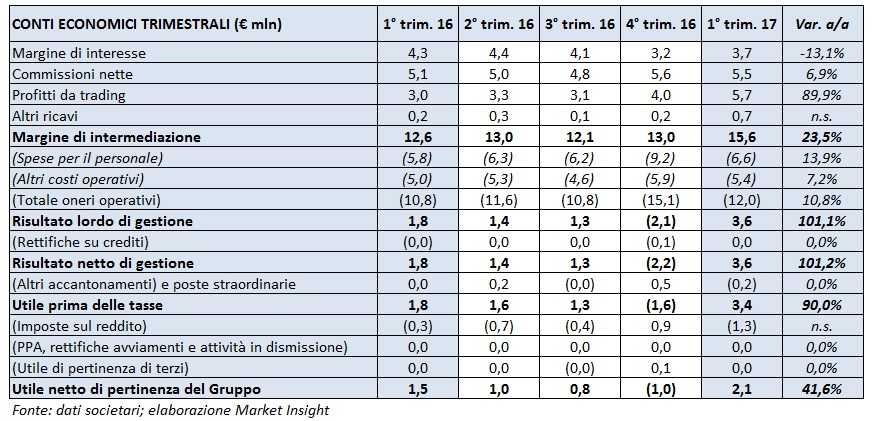

Nel primo trimestre 2017 Banca Profilo ha riportato un margine di intermediazione di 15,6 milioni, in aumento del 23,2% rispetto allo stesso periodo del 2016. L’andamento ha risentito soprattutto dell’incremento dei profitti da trading a 5,7 milioni (+89,9%) e delle commissioni nette (+6,9% a 5,5 milioni). Una dinamica che ha impattato positivamente sul risultato netto di gestione, più che raddoppiato a 3,6 milioni rispetto al primo trimestre 2016, e conseguentemente sull’utile netto (+41,6 a 2,2 milioni).

Nei primi tre mesi del 2017 il margine di intermediazione ha raggiunto i 15,6 milioni, riportando un incremento del 23,2% rispetto al pari periodo 2016.

Nel dettaglio, i profitti da trading registrano un significativo aumento dell’89,9% rispetto al periodo gennaio-marzo 2016, attestandosi a 5,7 milioni. Questo aumento è attribuibile al contributo del trading azionario e obbligazionario, che hanno beneficiato dell’andamento favorevole dei mercati.

Positivo anche l’apporto delle commissioni, in crescita del 6,9% rispetto ai primi tre mesi del 2016. L’incremento è da attribuire al contributo dell’attività di Private e Investment Banking della controllata ginevrina.

Andamento divergente, invece, per il margine di interesse, che riporta un calo del 13,1% a 3,7 milioni, a causa del minor apporto al margine del portafoglio titoli.

Gli oneri operativi risultano in aumento del 10,8% rispetto al primo trimestre 2016. Tale dinamica è il risultato di un incremento sia del costo del personale (+13,9% a 6,6 milioni a seguito dello sviluppo della controllata svizzera) sia degli altri oneri operativi (+7,2 a 5,4 milioni), in cui sono inclusi oneri di sistema per 0,7 milioni.

L’effetto combinato di queste dinamiche si traduce in un risultato netto di gestione più che raddoppiato a 3,6 milioni rispetto al periodo di confronto.

Il periodo in esame si chiude con un utile netto di 2,1 milioni, in progresso del 41,6% rispetto al primo trimestre del 2016.

Sul versante patrimoniale, gli impieghi riportano un aumento del 12,3% a 1.841,1 milioni rispetto a fine dicembre 2016. Il risultato è ascrivibile al contributo positivo di tutte le componenti. Nel dettaglio, i crediti verso clienti si incrementano del 3,6% a 369,4, quelli verso banche del 19,6% a 202,5 milioni e le attività finanziarie totali del 14% a 1.269,3 milioni.

Anche dal lato della raccolta i dati mostrano un progresso dell’11,4% a 1.750,8 milioni rispetto al 31 dicembre 2016. Nello specifico, i debiti verso clienti aumentano del 25,4% a 1.101,9 milioni, mentre i crediti verso banche le altre passività finanziare diminuiscono rispettivamente dell’8,1% a 329,2 milioni e del 4,3% a 319,6 milioni.

Il patrimonio netto consolidato raggiunge i 156,2 milioni rispetto ai 154,9 milioni di fine 2016. Il Cet1 si conferma come uno dei più alti nel sistema bancario italiano attestandosi sopra il 20 per cento.