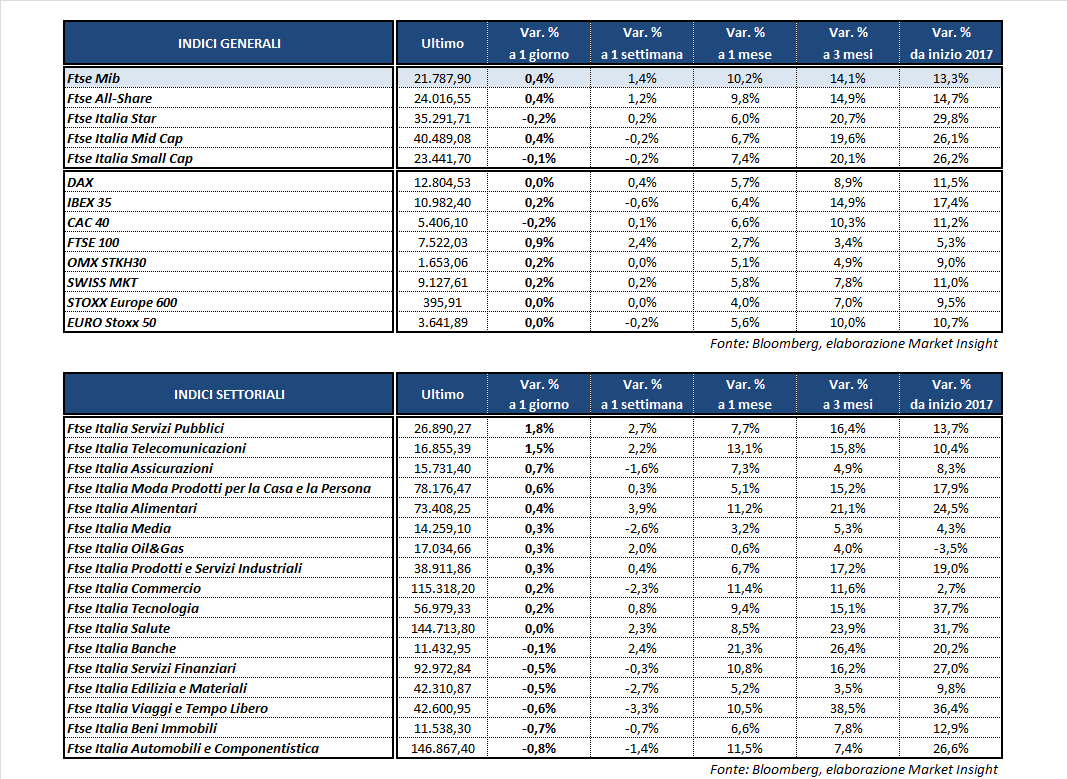

Chiusura contrastata per le borse europee al termine di una seduta senza particolari scossoni, che non ha trovato spunti neanche dall’andamento incerto di Wall Street. Tra i listini continentali spicca il Ftse 100 di Londra, in rialzo dello 0,9%, seguito dal Ftse Mib di Milano (+0,4% a 21.788 punti) e dall’Ibex 35 di Madrid (+0,2%). Sostanzialmente invariato invece il Dax di Francoforte, mentre chiude in lieve ribasso il Cac 40 di Parigi (-0,2%).

La giornata è stata caratterizzata dalla pubblicazione di numerosi dati macroeconomici, in seguito ai quali l’euro si è impennato soprattutto nei confronti del dollaro, con l’EUR/USD sui massimi di novembre a 1,107. In rialzo anche l’EUR/JPY a 125,4 e l’EUR/GBP a 0,857, mentre il biglietto verde si indebolisce anche nei confronti dello yen (USD/JPY a 113,1) dopo la diffusione dei deludenti dati del mercato immobiliare a stelle e strisce di aprile.

Sulla moneta americana hanno pesato anche le accuse mosse contro Trump, colpevole di aver fornito informazioni sensibili alla Russia su un’operazione progettata dallo Stato Islamico, che hanno alimentato i timori che la nuova amministrazione Usa non sarà in grado di portare a termine le riforme volte alla crescita economica.

In Europa, invece, la stima preliminare del Pil del primo trimestre 2017 della zona euro ha evidenziato un +0,5% su base mensile e un +1,7% su base annuale, in linea alle attese e alla rilevazione precedente, mentre l’indice Zew tedesco di maggio si è attestato a 20,6 punti, contro i 19,5 punti precedenti, inferiore alle previsioni degli analisti (22 punti).

Per quanto riguarda l’Italia, secondo la stima preliminare Istat, nel primo trimestre 2017 il Pil è aumentato dello 0,2% rispetto al trimestre precedente e dello 0,8% su base annuale, variazioni entrambe in linea con le attese.

Tra le materie prime, poco mosso il petrolio, con il Brent (+0,1%) a 51,9 dollari e il Wti (+0,1%) a 48,9 dollari, dopo i rialzi delle scorse sedute in scia alle indiscrezioni di una possibile estensione degli accordi sui tagli alla produzione.

Sull’obbligazionario, infine, il rendimento del Btp scende al 2,23%, riportando il differenziale con il Bund in area 180 punti base.

Tornando a Piazza Affari, bene ENEL (+2,4%) che beneficia anche dei giudizi positivi degli analisti in scia ai risultati trimestrali, tornando sui massimi di giugno 2011 a 4,68 euro. Acquisti anche su BANCA GENERALI (+2%), TELECOM ITALIA (+1,6%) ed ATLANTIA (+1,7%), all’indomani dell’annuncio dell’Opa sulla spagnola Abertis.

Deboli i bancari con BPER (-1,7%), BANCO BPM (-0,9%) e UBI (-0,8%), mentre INTESA (-0,1%) e UNICREDIT (+0,1%) terminano le contrattazioni sostanzialmente invariate.

Nel settore dell’auto, FCA (-0,5%) risente parzialmente della battuta d’arresto di aprile delle immatricolazioni in Europa, mentre proseguono i realizzi su FERRARI (-1,2%) e BREMBO (-1%).

In ribasso anche LEONARDO (-0,5%) nel giorno della formalizzazione da parte dell’assemblea della nomina di Alessandro Profumo quale nuovo amministratore delegato. Scivolano in fondo al listino, infine, PRYSMIAN (-1,7%) e BUZZI (-1,4%).