Saras ha presentato i risultati del primo trimestre 2017 in crescita a/a e sopra le attese.

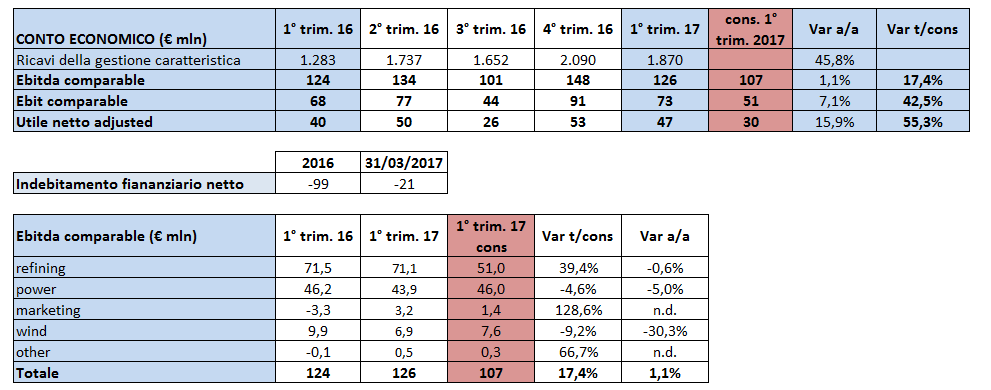

I ricavi della gestione caratteristica si sono attestati a 1.870 milioni, in aumento del 45,8% a/a. Dinamica principalmente riconducibile alle quotazioni petrolifere più elevate. Più precisamente, nel primo trimestre del 2017 le quotazioni della benzina hanno fatto segnare una media di 543 $/ton (rispetto alla media di 396 $/ton nel primo trimestre del 2016), mentre le quotazioni del diesel sono state in media pari a 478 $/ton (rispetto alla media di 311 $/ton nel primo trimestre del 2016).

L’Ebitda comparable segna un lieve miglioramento a/a del 1,1% a 126 milioni, al di sopra del consensus di oltre il 17 per cento. Tale risultato è riconducibile al segmento Marketing a 3,2 milioni (+128,6% t/cons) che ha compensato la minor contribuzione dei segmenti Generazione di Energia Elettrica a 43,9 milioni (-5 a/a;-4,6% t/cons) ed Eolico a 6,9 milioni (-30,3% a/a; -9,2% t/cons), mentre il segmento Raffinazione a 71,1 milioni (-0,6% a/a; +39,4% t/cons) si è mantenuto sugli stessi livelli dello stesso trimestre dell’anno precedente.

La gestione caratteristica chiude con Ebit comparable a 73 milioni, battendo le attese del mercato del 42,5% e maggiore al pari periodo 2016 del 7,1 per cento. L’utile netto adjusted è pari a 47 milioni, contro i 40 del pari periodo (+15,9% a/a) e sopra le stime del mercato.

La cassa netta ammonta a 21 milioni. Dinamica legata al fatto che la generazione di cassa proveniente dalla gestione operativa è stata assorbita dal pagamento della tranche finale relativa agli acquisti di grezzo iraniano del 2012, oltre che dagli investimenti effettuati nel periodo.

Il titolo guadagna 1,7% sovraperformando il mercato del 1,4 per cento.