In attesa del meeting Opec di giovedì 25 maggio presentiamo uno studio sul settore oil&gas che, a partire dalle reazioni del mercato allo storico accordo del 30 novembre 2016, evidenzia quali potrebbero essere i settori e i titoli a subire la maggiore spinta al rialzo o al ribasso. L’analisi è sintetizzata con il supporto di tabelle, con multipli asset side ed equity side delle principali società europee del settore e l’indicazione degli indici di volatilità, beta e target price degli analisti.

Il 25 maggio si svolgerà il meeting Opec per decidere sull’estensione dei tagli alla produzione di petrolio oltre i 6 mesi stabiliti nel precedente incontro del 30 novembre 2016. Un passaggio fondamentale per il mercato petrolifero e per il variegato mondo di società legate direttamente o indirettamente al settore.

Risulta ancora imprevedibile cosa decideranno i membri del cartello. Ad inizio del mese di maggio, la speculazione ha iniziato a dare segnali con vendite che hanno riportato il future sul wti a 44 dollari il 5 di maggio (azzerando tutti i guadagni post meeting Opec di novembre). Una chiaro messaggio per i Paesi produttori, che hanno sin da subito cominciato a lanciare dichiarazioni favorevoli ad un estensione degli accordi per scongiurare un avvitamento dei prezzi del petrolio.

Ultime in ordine di arrivo sono state quelle congiunte provenienti da Russia e Arabia Saudita, che paventano un’estensione del taglio fino al primo trimestre 2018. La strategia di eliminare la concorrenza americana puntando alla difesa delle quote di mercato appare ormai fallita e dunque un rialzo dei prezzi del greggio appare auspicabile da tutti, soprattutto dai produttori tradizionali le cui finanze sono legate strettamente alle esportazioni nette di petrolio. Detto questo, però, gli interessi politici ed economici in gioco sono tali da eliminare certezze in questa fase.

Indipendentemente da come andranno le cose, quello che noi proponiamo in questo approfondimento, è un’analisi della situazione attuale dei vari settori direttamente legati al mondo petrolifero ed un confronto con quanto accaduto nel mercato dopo l’accordo del 30 novembre 2016. Le reazioni potrebbero essere simili, anche se nel novembre scorso parte delle reazioni positive potrebbero essere state il frutto della vittoria di Trump alle elezioni presidenziali USA. In questa occasione lo stesso fenomeno potrebbe essere neutrale se non addirittura negativo.

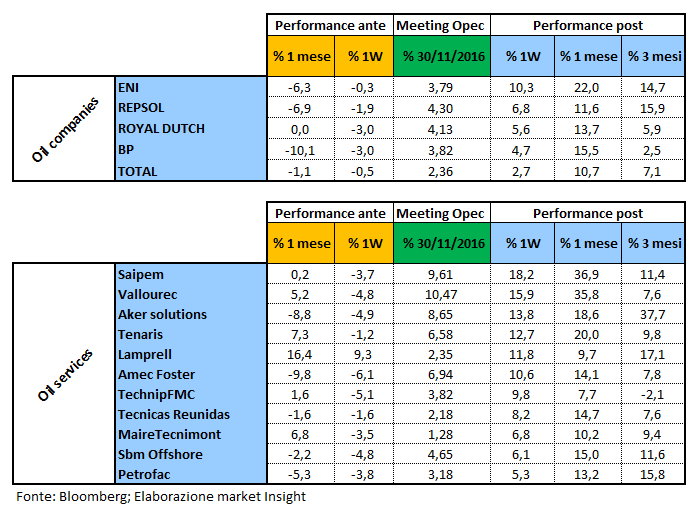

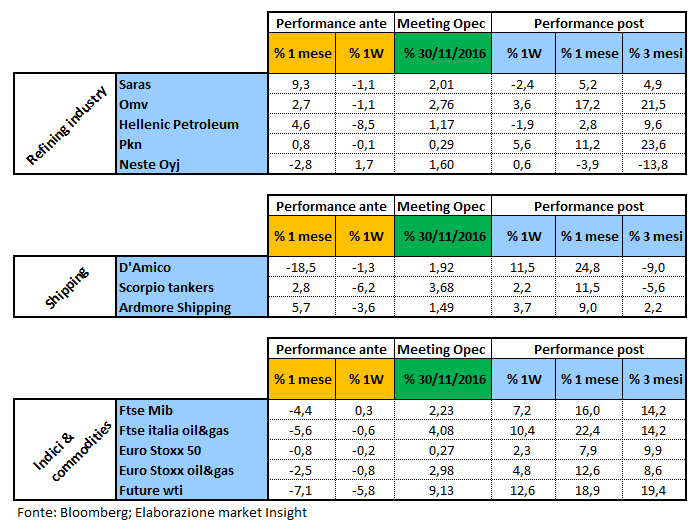

Ma procediamo con ordine evidenziando come i titoli delle oil companies, delle oil services, dell’industria della raffinazione e dello shipping si sono comportate dopo lo storico accordo del novembre 2016. Nelle seguenti tabelle sono riportate le performance pre e post meeting Opec.

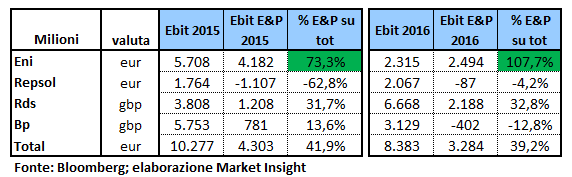

Come si evince dalla tabella sopra riportata, la miglior performance tra le oil companies europee successivamente all’accordo è stata quella di Eni, che ha segnato un balzo di oltre il 10% nella settimana successiva e del 22% nel mese a seguire. Una spiegazione potrebbe derivare dal fatto che la società del cane a sei zampe aveva nettamente sottoperformato i peers nel 2016: del 14% Total, del 16% Royal Dutch Shell, del 26% Repsol e del 33% Bp. Inoltre è da ricordare che Eni è la oil major europea maggiormente esposta al settore exploration & production (E&P) e quindi maggiormente sensibile alle fluttuazioni del prezzo del petrolio, come si evince dalla tabella sotto.

Come si evince dalla tabella sopra riportata, la miglior performance tra le oil companies europee successivamente all’accordo è stata quella di Eni, che ha segnato un balzo di oltre il 10% nella settimana successiva e del 22% nel mese a seguire. Una spiegazione potrebbe derivare dal fatto che la società del cane a sei zampe aveva nettamente sottoperformato i peers nel 2016: del 14% Total, del 16% Royal Dutch Shell, del 26% Repsol e del 33% Bp. Inoltre è da ricordare che Eni è la oil major europea maggiormente esposta al settore exploration & production (E&P) e quindi maggiormente sensibile alle fluttuazioni del prezzo del petrolio, come si evince dalla tabella sotto.

Le performance maggiori, però, sono state quelle del comparto oil services, il loro maggiore beta le ha rese tendenzialmente più reattive al movimento in atto. Saipem e Vallourec avevano performato meglio guadagnando nella prima settimana dall’accordo rispettivamente il 18,2% e il 15,9 per cento. Due titoli che precedentemente avevano sofferto più di altri la crisi petrolifera e che avevano subito pesanti ribassi.

Le performance maggiori, però, sono state quelle del comparto oil services, il loro maggiore beta le ha rese tendenzialmente più reattive al movimento in atto. Saipem e Vallourec avevano performato meglio guadagnando nella prima settimana dall’accordo rispettivamente il 18,2% e il 15,9 per cento. Due titoli che precedentemente avevano sofferto più di altri la crisi petrolifera e che avevano subito pesanti ribassi.

Performance che, come sappiamo, per diverse società dei servizi sono state poi riassorbite. Ricordiamo infatti che sui fondamentali sono le oil companies quelle che beneficiano maggiormente di un rialzo del prezzo del petrolio, sia in termini di sales che di Ebit, e solo indirettamente le oil services se agli incrementi dei prezzi seguissero maggiori investimenti come nei normali cicli. In questa fase la bassa visibilità ha portato le oil major a focalizzarsi sulla remunerazione degli azionisti con il ridimensionamento importante delle capex.

Meno marcate le perfomance delle società legate al mondo della raffinazione. Questo perché, tendenzialmente, le raffinerie beneficiano in termini di margini di raffinazione da prezzi del petrolio più bassi.

Meno marcate le perfomance delle società legate al mondo della raffinazione. Questo perché, tendenzialmente, le raffinerie beneficiano in termini di margini di raffinazione da prezzi del petrolio più bassi.

Per le società dello shipping di prodotti petroliferi la seconda metà del 2016 si è caratterizzata come fase di forte correzione di mercato. Correzione legata ad un aumento dell’offerta di navi, mentre dal lato della domanda si era verificato un forte incremento delle scorte. Una dinamica che non ha generato performance particolarmente interessanti o che comunque è stata assorbita nel giro di qualche mese (vedi performance a 3 mesi).

A questo punto appare plausibile pensare che in base all’esito positivo o negativo del meeting del prossimo 25 maggio avremo le performance di breve (al rialzo/ribasso) più accentuate soprattutto su oil companies e oil services.

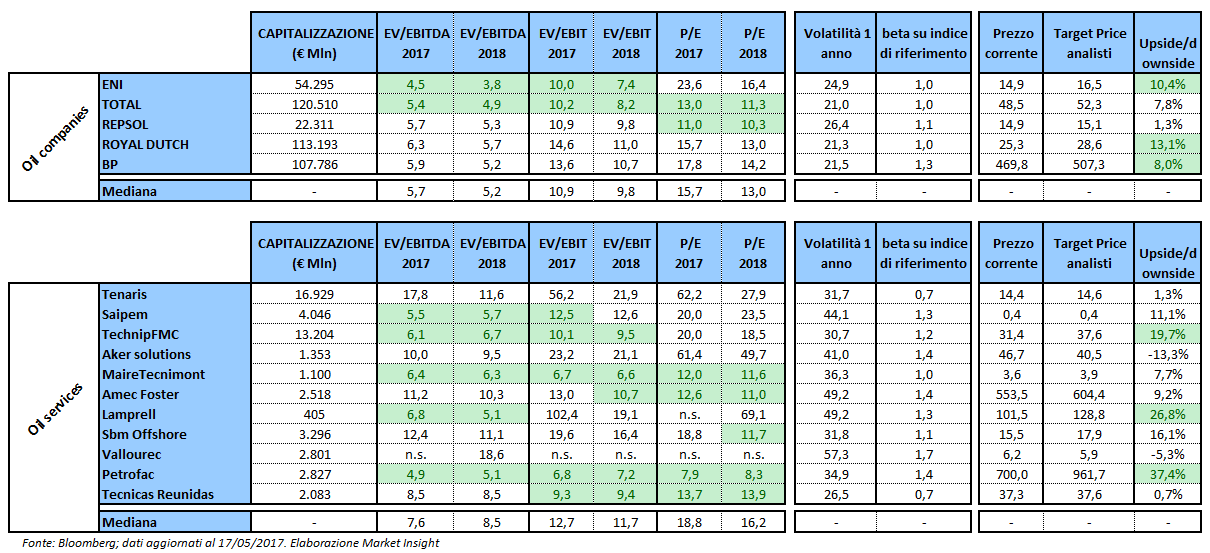

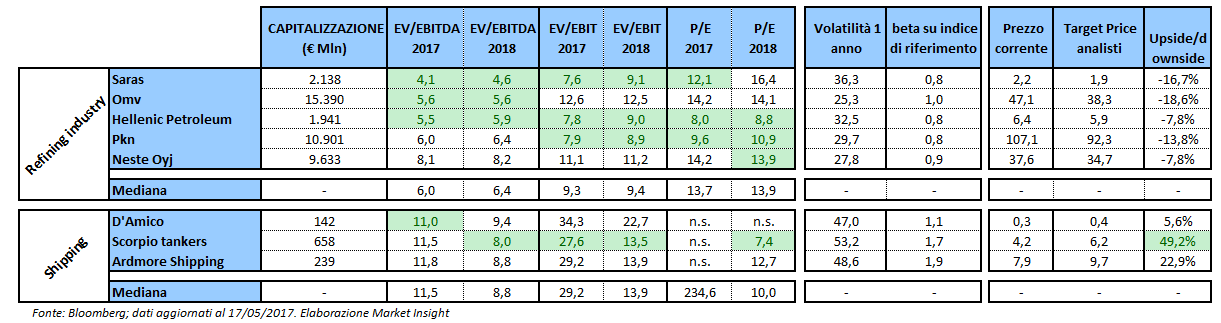

A seguire proponiamo delle tabelle con i multipli di settore sia equity side (P/E) che asset side (Ev/Ebitda ed Ev/Ebit) di tutti i settori considerati in questo approfondimento. In verde abbiamo evidenziato i multipli a sconto sulla rispettiva mediana dei peers. Ricordiamo che nel settore oil&gas, i multipli asset side sono preferibili per effettuare un confronto con i peers, mentre quelli equity side sono influenzati da diversi fattori specifici e politiche di bilancio che rendono poco omogeneo il confronto. Inoltre abbiamo inserito anche il beta e la volatilità a 1 anno per mostrare quali sono i titoli più reattivi e quali quelli meno. Infine trovate il target price medio degli analisti e, sempre in verde, le prime tre società che, secondo il consensus, presentano il maggior upside.

Tra le oil companies effettivamente notiamo che Eni e Total appaiono i titoli che presentano il maggior sconto e ricordiamo che sono quelli più esposti al settore Exploration & Production. Tra le due Eni sembra avere il maggiore potenziale di rivalutazione secondo gli analisti (+10,4%).

Tra le oil companies effettivamente notiamo che Eni e Total appaiono i titoli che presentano il maggior sconto e ricordiamo che sono quelli più esposti al settore Exploration & Production. Tra le due Eni sembra avere il maggiore potenziale di rivalutazione secondo gli analisti (+10,4%).

Per quanto riguarda invece le oil services, le italiane sembrano posizionate bene, con Maire Tecnimont che, nonostante la performance brillante da marzo (+54%), risulta essere a sconto su tutti i multipli, e con un potenziale di rivalutazione del 7,7 per cento. Interessanti anche Petrofac (upside del consensus del 37,4%), TechnipFMC, gruppo recentemente nato dalla fusione di Technip e FMC Technologies, e Saipem.

Infine, i titoli legati al mondo della raffinazione. Secondo il consensus i prezzi di queste società sembrano essere piuttosto elevati. Le società dello shipping potrebbero essere interessanti non tanto in funzione del meeting opec, ma della ripresa del mercato attesa per il secondo semestre del 2017.

Infine, i titoli legati al mondo della raffinazione. Secondo il consensus i prezzi di queste società sembrano essere piuttosto elevati. Le società dello shipping potrebbero essere interessanti non tanto in funzione del meeting opec, ma della ripresa del mercato attesa per il secondo semestre del 2017.