Massimo Zanetti Beverage Group, leader nella produzione, lavorazione e distribuzione di caffè tostato e di altri prodotti coloniali archivia un brillante primo trimestre 2017 proseguendo un trend positivo intrapreso nello scorso esercizio. Risultati che premiano una strategia focalizzata su vari elementi, tra cui il rafforzamento della posizione di mercato e il miglioramento dell’efficienza operativa.

- Pascal Héritier, COO di Massimo Zanetti Beverage Group, delinea le priorità strategiche

- Rafforzare la posizione di mercato

- Crescita nell’area Asia Pacific

- L’importanza della crescita per linee esterne

- L’operazione Club Coffee: l’innovazione a sostegno delle vendite

- L’acquisizione di Nutricafés rafforza la presenza nella penisola iberica

- Le iniziative a supporto del brand

- Gli ultimi 12 mesi

- Balzo dell’utile netto nel primo trimestre 2017

- Le variabili chiave e le aspettative dei prossimi 18-24 mesi

- Ricavi – Cresce più dei competitors

- Ebitda – Un triennio brillante che si conferma nel prospettico

- Ebit – Atteso un triennio decisamente positivo

- Multipli – A sconto sui principali indicatori

- Redditività – Margini in miglioramento ma inferiori ai peers

- Analisti – Confermano le raccomandazioni

- Borsa – Da inizio anno una brillante sovra-performance

- Criticità

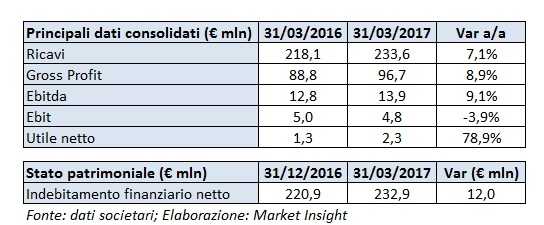

Il gruppo veneto archivia un primo trimestre 2017 decisamente positivo, con ricavi in progresso del 7,1% a 233,6 milioni, un gross profit aumentato dell’8,9% a 96,7 milioni e un balzo dell’utile a 2,3 milioni (+78,9%).

Tutto ciò grazie a un serie di operazioni orientate a “rafforzare la posizione di mercato cogliendo tutte le opportunità nei mercati ad alto potenziale e focalizzando gli sforzi sul canale Food Service; crescere nell’area Asia Pacific dove l’Asia rappresenta un mercato ad altissimo potenziale; crescere anche per linee esterne, attraverso operazioni di M&A; migliorare l’efficienza operativa dell’intero Gruppo”.

Operazioni iniziate nel maggio del 2014 con l’acquisizione della realtà orientale Boncafé Group fino a giungere all’assunzione di Nutricafés, perfezionata lo scorso mese di settembre.

Strategie, quelle del gruppo veneto, particolarmente apprezzate dalla Borsa. Infatti il titolo da inizio anno ha guadagnato oltre il 13%, sovraperformando dell’ 11% il relativo indice settoriale Ftse Italia Commercio.

Pascal Héritier, COO di Massimo Zanetti Beverage Group, delinea le priorità strategiche

Il COO illustra le priorità strategiche del gruppo che garantiranno una crescita sostenibile.

“Rafforzare la posizione di mercato cogliendo tutte le opportunità nei mercati ad alto potenziale e focalizzando gli sforzi sul canale Food Service; crescere nell’area Asia Pacific, dove l’Asia rappresenta un mercato ad altissimo potenziale; crescere anche per linee esterne, attraverso operazioni di M&A; migliorare l’efficienza operativa dell’intero Gruppo”.

“Sono queste”, afferma Pascal Héritier, COO di Massimo Zanetti Beverage Group, “le priorità strategiche a cui stiamo lavorando e che ci permetteranno di rafforzare la nostra posizione di mercato, acquisendo inoltre competenze e capacità produttiva”.

Un processo di consolidamento che nel medio termine potrà continuare puntando su una maggiore efficienza operativa, integrando completamente le società recentemente acquisite.

Rafforzare la posizione di mercato

“Rafforzare la posizione di mercato” sottolinea Héritier, “rappresenta una nostra priorità strategica”. Un processo che potrà essere attuato sfruttando tutte le opportunità che possono e potranno essere individuate nei mercati ad alto potenziale. Sarà inoltre importante focalizzare gli sforzi sul canale Food Service”.

Un canale di vendita, quest’ultimo, rappresentato da operatori che acquistano e rivendono cibi e bevande, destinati ad essere consumati al di fuori delle mura domestiche e che nel 2016 ha evidenziato un progresso del 5% rispetto al 2015, contribuendo per il 12,4% al giro d’affari del gruppo.

“Una particolare attenzione” conclude sull’argomento il COO, “verrà posta sui prodotti brandizzati che hanno margini più alti così come sui prodotti premium, origini e single serve”.

Crescita nell’area Asia Pacific

“La nostra seconda priorità strategica” afferma Pascal Héritier, “è rappresentata dalla crescita nell’area Asia-Pacific. Area dove l’Asia rappresenta un mercato ad altissimo potenziale”.

Un processo attuato anche attraverso operazioni di finanza straordinaria, tra le quali si ricorda quella realizzata nel maggio del 2014 che ha riguardato l’intero pacchetto azionario di Boncafé Group, leader nella torrefazione e commercializzazione di caffè “gourmet” e attrezzature da bar nelle aree del Sud Est asiatico e del Middle East.

Un’operazione del valore complessivo di 85 milioni di dollari, orientata a rafforzare la presenza di Mzbg in questi mercati e in particolare presidiare paesi quali Indonesia, Vietnam, Cambogia, Singapore, Tailandia, Malesia e Hong Kong per il Sud Est Asiatico e Emirates.

L’importanza della crescita per linee esterne

“Il nostro terzo pilastro strategico” prosegue Pascal Héritier, “è rappresentato dalla crescita anche per linee esterne, attraverso operazioni di M&A”.

“Qui l’attenzione” afferma il COO, “è posta sia su nuovi mercati, dove non siamo ancora presenti o abbiamo solo una piccola presenza, sia su mercati esistenti”. Un processo attuato attraverso una serie di acquisizioni tra le quali si ricordano non solo la già citata Boncafé in Asia, ma anche l’assunzione di realtà quali Nutricafés in Portogallo e Club Coffee in Canada. Operazioni che nel loro complesso hanno consentito di acquisire competenze e capacità produttiva, oltre a rafforzare la presenza del gruppo in aree di particolare interesse.

L’operazione Club Coffee: l’innovazione a sostegno delle vendite

Nel mese di aprile 2016 il gruppo veneto ha comunicato di aver acquisito una quota del 15,1% della società canadese Club Coffe ad un prezzo di 15,1 milioni di dollari canadesi.

Un’operazione avvenuta tramite l’unità operativa nordamericana del gruppo che prevede anche un’opzione per poter aumentare la partecipazione di un ulteriore 10%, portando la propria quota al 25,1% così come già indicato dai programmi del gruppo.

Il tutto con l’obiettivo di permettere a MZB di ampliare il suo raggio d’azione in Canada e a Club Coffee di rafforzare la propria presenza sul mercato statunitense, oltre a dare una forte spinta alle vendite grazie al tasso elevato di innovazione che caratterizza entrambe le società.

Innovazione che ha già generato i primi frutti, tra i quali figurano le prime capsule 100% compostabili sotto i brands Hill Bros, Kauai e Chock Full O’Nuts.

L’acquisizione di Nutricafés rafforza la presenza nella penisola iberica

Lo scorso mese di settembre Massimo Zanetti Beverage Group ha acquisito il 100% di Nutricafés dai fondi di privaty equity MCH Iberian Capital Fund II e dal portoghese Fund Explorer I, con l’intento di sviluppare ulteriormente il canale Food Service e l’offerta del Single Serve, e di rafforzare la propria posizione in Portogallo presente la controllata Segafredo Zanetti.

Un’operazione il cui corrispettivo, pari a 74,5 milioni (Enterprise value), è stato finanziato con linee di credito erogate dalle banche.

Le iniziative a supporto del brand

“Oltre alle attività di comunicazione e marketing a sostegno dei brand”, spiega il COO, “spicca la sponsorizzazione del team ciclistico Trek Segafredo che sta portando enormi risultati di visibilità a livello globale”.

E sul tema brand, continua Pascal Héritier, “il gruppo, inoltre, sta operando per espandere ulteriormente la sua rete di caffetterie in franchising che non solo sono a servizio della riconoscibilità del marchio, ma permettono, soprattutto nei mercati asiatici, di introdurre un modello di consumo del caffè di impronta italiana”.

A tal proposito ricordiamo che negli ultimi mesi si è assistito all’apertura di nuovi café Segafredo Zanetti Espresso in vari paesi del mondo. Paesi quali la Corea del Sud, dove a Seul è stato inaugurato nello scorso mese di gennaio un locale che si sviluppa su 256 mq con 170 posti a sedere, all’interno del Central City Megastore, centro che vanta una media di 50 mila visitatori al giorno.

Il nuovo punto vendita fa parte dei 25 che saranno aperti in Corea del Sud nei prossimi cinque anni, nel pieno rispetto della sopra citata strategia di espansione della rete internazionale di caffetterie.

Gli ultimi 12 mesi

“Il 2016”, afferma Pascal Héritier, “ è stato caratterizzato da una vistosa volatilità del caffè verde che non ha impedito comunque al gruppo di migliorare la marginalità e di crescere in volumi quasi in tutti mercati presidiati”.

“In particolare il Sud Europa”, continua il COO, “ha beneficiato dell’acquisizione di Nutricafés che ha contribuito per soli 4 mesi, ma con un apporto significativo in termini di Ebitda ed efficienza operativa”. Nel 2016 sono infatti cresciuti i margini operativi, con l’Ebitda adjusted in progresso del 5,1% a 68,3 milioni e l’Ebit salito del 28,6% a 34,8 milioni. Tali dinamiche hanno consentito al gruppo di aumentare del 44,1% l’utile netto fino a 16,8 milioni.

“Da segnalare”, sostiene Héritier, “la grande forza nell’ambito delle single serve, che anche a livello di gruppo crescono come segmento a due cifre”.

Il tutto sottolineando poi che “in Nord Europa alcuni Paesi hanno performato molto bene come la Finlandia, l’Olanda e la Polonia, grazie anche a una migliorata distribuzione nelle catene retail”.

“Nelle Americhe il lancio delle capsule 100% compostabili ha contribuito in maniera significativa alla crescita del segmento single serve e in Asia Pacific l’apertura di molte nuove caffetterie in franchising ha permesso di raggiungere una grande awareness di marchio”.

Balzo dell’utile netto nel primo trimestre 2017

Nel primo trimestre 2017 Massimo Zanetti Beverage Group consuntiva ricavi pari a 233,6 milioni, in progresso del 7,1% rispetto al pari periodo del 2016 mentre il gross profit aumenta del 8,9% a 96,7 milioni, cui Nutricafés ha contribuito per 5,4 milioni.

L’Ebitda cresce del 9,1% a 13,9 milioni, cui Nutricafés ha contribuito per 2,3 milioni.

Diminuisce invece l’Ebit (-3,9% a 4,8 milioni) in presenza di maggiori ammortamenti principalmente a seguito dell’acquisizione di Nutricafés.

Deciso progresso a livello di utile netto che si attesta a 2,3 milioni (+78,9%), riflettendo in particolare la riduzione degli oneri finanziari a seguito della riorganizzazione del debito nonché l’impatto dei tassi di cambio.

Dal lato patrimoniale l’indebitamento finanziario netto si fissa a 232,9 milioni, in aumento di 12 milioni rispetto a fine 2016, per effetto dell’assorbimento di cassa generato dalle maggiori liquidità necessarie per finanziarie il capitale circolante netto.

Le variabili chiave e le aspettative dei prossimi 18-24 mesi

“Nel medio periodo” afferma il COO “il gruppo dovrà puntare su una maggiore efficienza operativa che passerà anche dalla totale integrazione dei modelli produttivi e commerciali delle più recenti società acquisite”.

“A ciò si affiancherà”, continua Héritier, “anche un maggiore presidio del segmento horeca che è caratterizzato da più importanti marginalità, una continua ricerca di accordi quadro con grandi catene alberghiere e di ristorazione e una più decisa premierizzazione dei prodotti anche mass market”.

Ricordiamo inoltre che in occasione della comunicazione dei dati di bilancio 2016 avvenuta lo scorso mese di marzo, il management ha indicato i target per l’intero esercizio in corso. Nel dettaglio viene stimata una crescita dei volumi compresa tra il 2% e il 4%, un incremento del gross profit tra il 5% ed il 7% e un aumento dell’ Ebitda adjusted tra il 10% e il 12%. L’indebitamento finanziario è atteso inferiore a 210 milioni rispetto ai 233 milioni circa di fine marzo 2017.

Ricavi – Cresce più dei competitors

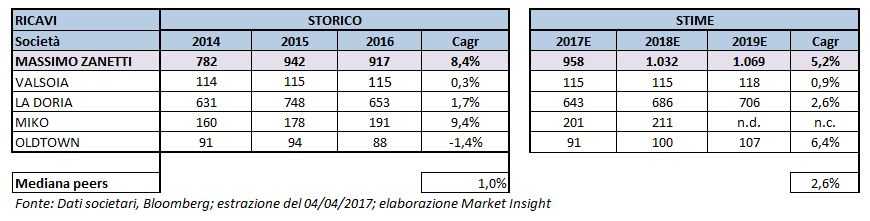

Nelle seguenti tabelle viene presentato un confronto tra il gruppo Massimo Zanetti Beverage e i principali competitors.

Da rilevare che per il triennio 2014-2016 sono stati utilizzati i dati storici, mentre per il periodo 2017-2019 sono state impiegate le stime elaborate da Bloomberg.

Dalla tabella sull’evoluzione dei ricavi si evidenzia come nel periodo 2014-2016 i ricavi totali del gruppo siano passati da 782 milioni a 917 milioni con una crescita media annua dell’8,4% e quindi decisamente superiore rispetto all’1% dei peers.

Dalla tabella sull’evoluzione dei ricavi si evidenzia come nel periodo 2014-2016 i ricavi totali del gruppo siano passati da 782 milioni a 917 milioni con una crescita media annua dell’8,4% e quindi decisamente superiore rispetto all’1% dei peers.

Una dinamica sostenuta in particolare nel periodo 2014-2015 dalla variazione favorevole dei tassi di cambio, dall’incremento dei prezzi di vendita del caffè tostato e altri prodotti, nonché dall’aumento organico dei relativi volumi di vendita.

Degno di nota anche il contributo al giro d’affari consolidato delle società Boncafé e Nutricafés, rispettivamente acquisite nei mesi di agosto 2014 e settembre 2016.

Guardando invece al prossimo triennio si evidenzia un rallentamento nel progresso (+5,2%), che si mantiene comunque rilevante e doppio rispetto ai peers (+2,6%).

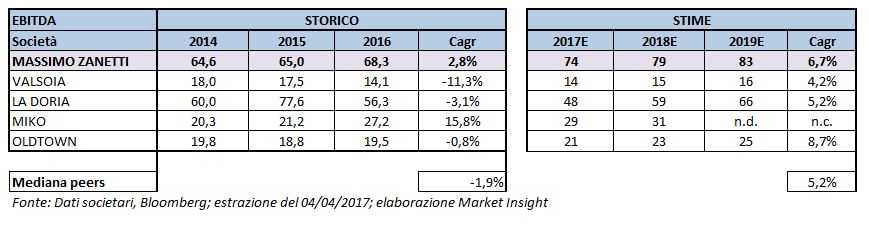

Ebitda – Un triennio brillante che si conferma nel prospettico

L’evoluzione storica dell’Ebitda si conferma decisamente a favore di Massimo Zanetti Beverage Group. Un andamento positivo che si amplifica a livello prospettico e si mantiene al di sopra della mediana dei peers.

Nel dettaglio la crescita media annua dell’Ebitda del gruppo nell’ultimo triennio si è attestata al 2,8% e quindi decisamente migliore rispetto al calo evidenziato dai peers (-1,9%).

Un vantaggio la cui espansione dipenderà dall’andamento della strategie di crescita in quanto il cagr di Massimo Zanetti Beverage Group per il prossimo triennio dovrebbe evidenziare un progresso del 6,7% e quindi superiore al 5,2% dei peers.

Ebit – Atteso un triennio decisamente positivo

Guardando poi all’andamento dell’Ebit consolidato si rileva un andamento debole nello storico che migliora decisamente nel prospettico.

Nel dettaglio il gruppo evidenzia nel periodo 2014-2016 una contrazione media del 3,3% a livello di Ebit, comunque più contenuta rispetto alla diminuzione del 3,7% evidenziata dai competitors e determinata in particolare da Valsoia (-13,4%).

Nel prospettico la dinamica è prevista in forte progresso rispetto allo storico, e superiore alla mediana dei peers.

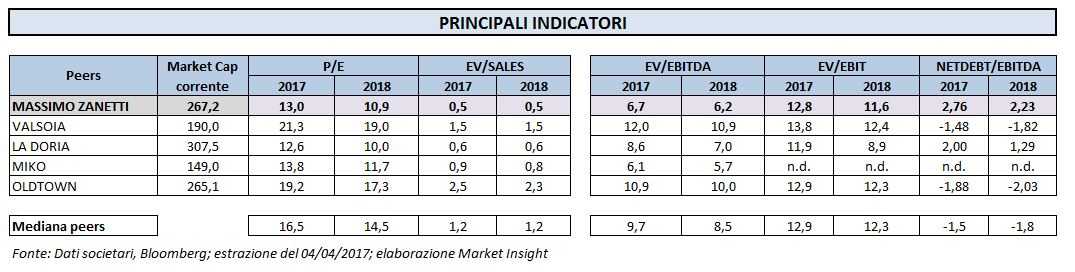

Multipli – A sconto sui principali indicatori

Dall’analisi comparata dei multipli di Massimo Zanetti Beverage Group con i principali peers si rileva che il titolo tratta a sconto su tutti i principali indicatori.

Più in particolare il p/e 2017 quota a 13 volte, a sconto del 21,2% e quello del 2018 a 10,9 volte, con un sconto che aumenta al 24,8%.

A sconto anche gli altri indicatori a partire dall’Ev/Sales, inferiore sia nell’anno corrente che nel prossimo del 58,3% rispetto alla mediana dei peers.

A sconto anche gli altri indicatori a partire dall’Ev/Sales, inferiore sia nell’anno corrente che nel prossimo del 58,3% rispetto alla mediana dei peers.

Rilevante anche lo sconto a livello di Ev/Ebitda 2017, che si mantiene nel biennio in un range del 27-30%.

Nel 2017 invece l’Ev /Ebit risulta sostanzialmente in linea con la mediana dei peers, mentre nel 2018 dovrebbe essere a sconto del 5,7 per cento.

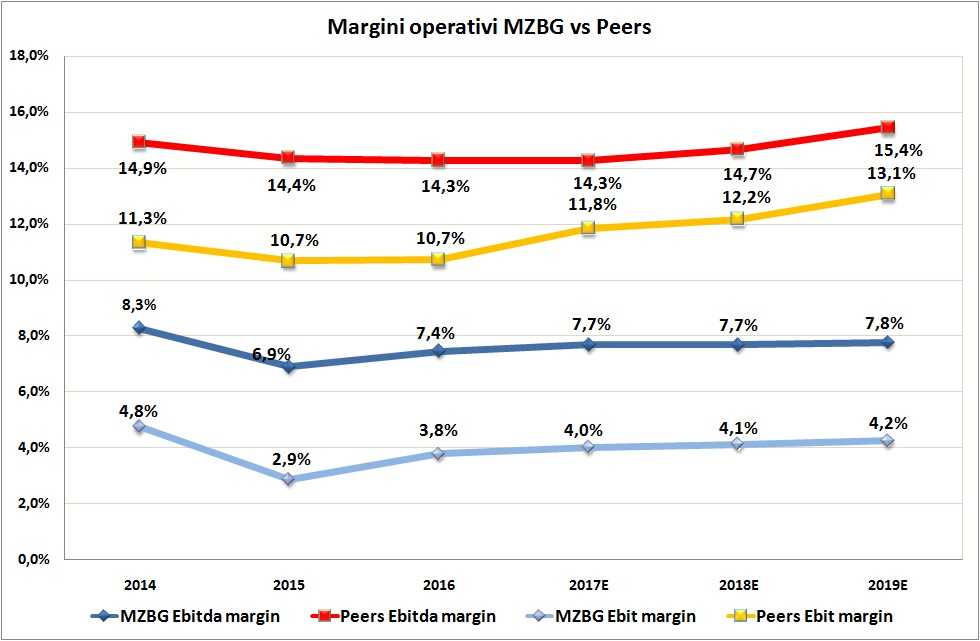

Redditività – Margini in miglioramento ma inferiori ai peers

Il grafico sottostante mette in luce l’andamento degli indicatori reddituali e consente un confronto con i principali peers.

Nell’ultimo triennio il gruppo ha evidenziato un’iniziale contrazione dell’Ebitda margin sceso al 7% circa, scontando l’incidenza di oneri non ricorrenti quali i costi del collocamento, oltre a quelli legati alla sponsorizzazione della Trek-Segafredo che hanno contribuito al rafforzamento della Global awarness del brand Segafredo, cui si è aggiunta la sanzione comminata alla controllata in Germania.

Tutto ciò prima di invertire il trend e proiettarsi al 7,8% atteso per il 2019. Dal confronto con i peers si rileva che il gap dovrebbe ridursi nell’anno corrente al 6,6% dopo l’aumento registrato nel triennio appena trascorso passando dal 6,7% del 2014 al 6,9% del 2016. Tale differenziale dovrebbe poi tornare nuovamente a crescere nel prossimo biennio fino al raggiungere il 7,7% nel 2019.

Sul fronte dell’Ebit margin si rileva che dopo una iniziale contrazione nel 2015 al 2,9% tale indicatore è salito al 3,8% nel 2016. Una performance che, secondo le stime, dovrebbe proseguire fino a raggiungere quota 4,2 per cento nel 2019.

Dal confronto con i peers emerge che il differenziale è salito dal 6,6% del 2014 al 6,9% del 2016 ed è atteso in crescita nel prossimo triennio fino a raggiungere quota 8,8 punti percentuali nel 2019.

Analisti – Confermano le raccomandazioni

J.P Morgan mantiene sia il neutral che il target price di 6,70 euro. L’analista sottolinea che Massimo Zanetti Beverage è una società internazionale attiva nell’interessante settore del caffè attraverso un portafoglio di prodotti sia con brand che private label. Essa ha l’opportunità di spostare il proprio portafoglio verso aree a più alto valore aggiunto e di aumentare quindi i margini.

Banca Imi ha confermato il prezzo obiettivo di 7,80 euro e la raccomandazione Hold. L’analista apprezza il forte impegno del management orientato a migliorare la redditività del gruppo, consentendo di raggiungere un Ebitda margin a doppia cifra nei prossimi anni. Stima un più cauto 7,8% per il 2019, in attesa di consistenti volumi nei trimestri successivi, che potranno essere influenzati nel breve termine dalla volatilità del prezzo del caffè verde.

Exane ripropone il neutral ed eleva il prezzo obiettivo a 8,50 euro dai precedenti 8 euro in quanto “crediamo che la crescita organica degli utili sarà limitata dall’aumento dei costi di approvvigionamento come sarà possibile osservare nel P&L del primo semestre 2017. Inoltre il titolo tratta sul multiplo EV/NOPAT atteso per il 2017 sostanzialmente in linea con gli altri peer del segmento Midcap e attivi in ambito food”.

Borsa – Da inizio anno una brillante sovra-performance

Il titolo Massimo Zanetti Beverage Group ha chiuso la seduta di ieri sostanzialmente invariato (-0,1%) a 7,88 euro.

Da inizio anno l’azione ha segnato un rialzo di oltre il 13%, sovra-performando dell’11% il relativo indice settoriale Ftse Italia Commercio, che nel periodo in esame è salito di oltre il 2%.

Una performance che dimostra l’apprezzamento della Borsa nei confronti di una strategia societaria focalizzata su vari elementi, tra cui il rafforzamento della posizione di mercato e il miglioramento dell’efficienza operativa.

Criticità

Massimo Zanetti Beverage Group, realtà operante nel segmento del caffè, è inevitabilmente esposta alle dinamiche e ai rischi che caratterizzano il mercato di tale prodotto.

Un primo fattore di rischio è rappresentato dall’oscillazione dei prezzi del caffè verde e delle altre materie prime impiegate. Infatti, il prezzo di tale materia presenta un alto livello di volatilità, imputabile a una serie di elementi quali speculazioni sul mercato di riferimento, carenze nonché fattori di tipo climatico o meteorologico. Elementi i cui effetti vengono ridotti mediante l’attuazione di alcuni provvedimenti quali l’approvvigionamento da fornitori selezionati e politiche commerciali che prevedono il trasferimento di suddette oscillazioni sui prezzi di vendita dei prodotti.

Altro elemento di criticità è legato alla concentrazione delle vendite sui principali clienti. Infatti, il gruppo veneto vende il caffè tostato prevalentemente nei canali Mass Market e Private Label, canali nei quali le vendite sono concentrate su un numero limitato di clienti. L’eventuale venir meno di importanti rapporti commerciali potrebbe comportare per MZB la sostituzione o la modifica di accordi in essere, con possibili ripercussioni negative sulle attività e sulle prospettive di crescita del gruppo, nonché sulla relativa situazione economico-finanziaria.

Infine, non meno importanti sono i rischi legati alle variazioni dei tassi di interesse e dei tassi di cambio.

La prima di queste due tipologie è riconducibile al possibile aumento dei tassi di interesse dei debiti e dei finanziamenti e del conseguente aumento degli oneri finanziari, nonostante la politica attiva di gestione del rischio adottata dal gruppo mediante l’utilizzo di derivati a copertura parziale dei flussi di cassa.

La seconda tipologia è invece legata all’esposizione del gruppo all’oscillazione dei tassi di cambio, soprattutto rispetto al dollaro in relazione agli acquisti del caffè verde principale materia prima utilizzata, e alla presenza internazionale del gruppo in paesi con valuta diversa dall’euro. Anche per questo tipo di rischio il gruppo può adottare strumenti di copertura quali contratti forward, fissando i rapporti di cambio delle valute verso il dollaro.