Chiusura contrastata per le borse europee, mentre dall’altra parte dell’oceano gli indici di Wall Street proseguono la seduta in rialzo in attesa degli sviluppi di politica interna dopo la bufera che ha travolto la Casa Bianca la scorsa settimana.

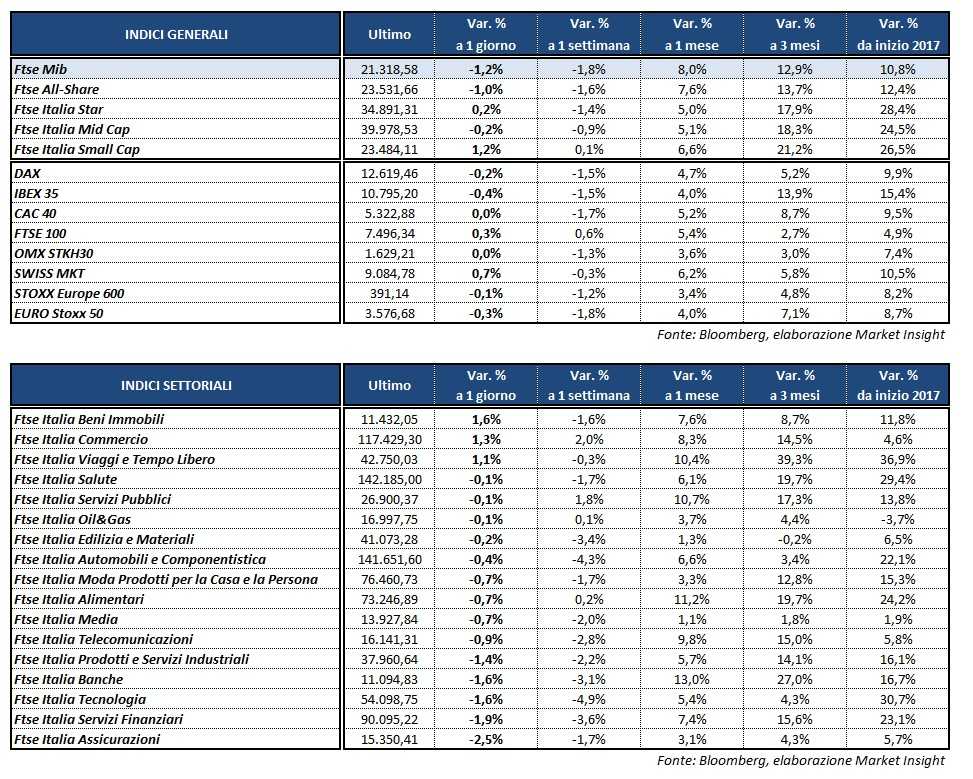

A Milano il Ftse Mib ha terminato le contrattazioni con un -1,2% a 21.318 punti, condizionato dallo stacco dei dividendi di molte big di Piazza Affari. In rialzo il Ftse 100 di Londra (+0,3%), sostanzialmente invariato il Cac 40 di Parigi, mentre hanno chiuso in lieve calo il Dax di Francoforte (-0,2%) e l’Ibex 35 di Madrid (-0,4%).

Oggi Bruxelles ha diffuso le valutazioni sui programmi di stabilità dei Paesi membri. La Commissione Europea ha momentaneamente promosso l’Italia, dando il via libera definitivo alla manovrina decisa dal governo per compensare la differenza tra la riduzione del deficit pubblico richiesta da Bruxelles e quella consentita dalla legge di bilancio 2017. Non sarà dunque aperta nessuna proceduta di infrazione a carico dell’Italia, anche se l’esecutivo avverte che la questione sarà riesaminata in autunno.

Il presidente dell’Eurogruppo Jeroen Dijsselbloem ha invece dichiarato che una decisione sullo sgravio del debito della Grecia potrà essere presa alla fine del programma di bail-out a metà 2018, anche se un accordo per nuovi prestiti ad Atene potrebbe già arrivare oggi.

Intanto l’euro ha rallentato parzialmente nel finale di seduta dopo aver toccato i massimi da settembre 2016 nei confronti del dollaro in scia alle dichiarazioni del cancelliere Angela Merkel, secondo cui la moneta unica sarebbe troppo debole a causa della politica ultra espansiva della Bce.

L’euro/dollaro viaggia a 1,123 e l’euro/yen a 124,8, mentre il cambio dollaro/yen scende in area 111,1.

Tra le commodities il petrolio si porta in prossimità dei massimi di un mese, con il Brent (+0,5%) a 53,9 dollari e il Wti (+0,7%) a 50,7 dollari, sulle aspettative che nel corso del meeting del prossimo 25 maggio verrà decisa un’estensione dei tagli alla produzione.

Sull’obbligazionario, infine, poco mosso il rendimento del Btp al 2,13%, con un differenziale rispetto al decennale tedesco in area 173 punti base.

Tornando a Piazza Affari, la giornata è stata caratterizzata dallo stacco della cedola di circa 60 società, tra cui venti blue chip. Tra le altre hanno trattato ex dividendo AZIMUT (-4,3%), UNIPOLSAI (-4,3%), SNAM (-4,2%), INTESA (-4,1%), GENERALI (-3,4%), LEONARDO (-2,8%) e ATLANTIA (-2%).

Quest’ultima inoltre, secondo alcune indiscrezioni, potrebbe vendere l’operatore satellitare Hispasat nel caso in cui l’offerta di acquisto su Abertis andasse in porto, al fine di concentrarsi interamente sulle strade a pedaggio.

Tra i petroliferi ENI (+0,3%) ha avviato in anticipo la produzione dell’Integrated Oil&Gas Development Project nel blocco Offshore Cape Three Points Block (OCTP) al largo del Ghana, mentre SAIPEM ha effettuato il raggruppamento azionario nel rapporto di 1 nuova azione ogni 10 esistenti.

Ancora in rosso FCA (-1,6%) sempre al centro delle vicende legate al tema delle emissioni, mentre BREMBO (-0,4%) non ha risentito eccessivamente dello stacco dividendo. Realizzi su CNH (-1,6%) dopo il balzo di venerdì in scia alla revisione al rialzo della guidance 2017 della rivale americana Deere.

Spiccano al rialzo, infine, YNAP (+3,1%), BANCA MEDIOLANUM (+2,1%), BANCO BPM (+1,4%), TERNA (+1,3%) ed ENEL (+1%).