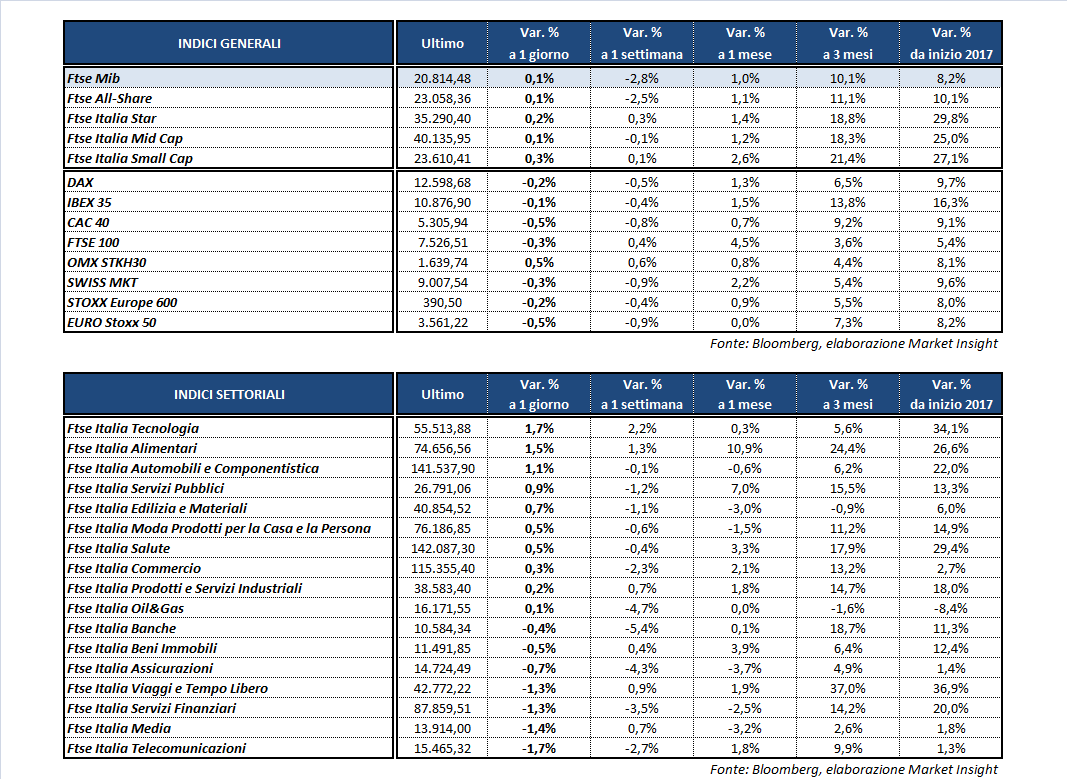

Chiusura fiacca per le borse europee, complice anche l’andamento incerto di Wall Street alla riapertura dopo il ponte per il Memorial Day. Dopo essere stata la peggiore di ieri in scia all’incertezza politica scaturita dall’ipotesi di elezioni anticipate in autunno, Milano riesce a recuperare le perdite della mattinata, con il Ftse Mib (+0,1%) che termina le contrattazioni in prossimità dei massimi di giornata a 20.814 punti.

In calo invece il Cac 40 di Parigi (-0,5%), il Ftse 100 di Londra (-0,3%), il Dax di Francoforte (-0,2%) e l’Ibex 35 di Madrid (-0,1%).

Sul fronte macro sono stati pubblicati i dati preliminari di maggio dell’inflazione in Germania, risultati inferiori alle attese e indebolendo così la posizione dei falchi tedeschi che invocano un allentamento della politica monetaria ultra accomodante della Bce.

Per quanto riguarda l’Eurozona, invece, l’indice di maggio che misura la fiducia economica ha deluso le attese, attestandosi a 109,2 (110 il consenus) rispetto ai 109,7 della rilevazione precedente (rivista da 109,6), mentre la fiducia dei consumatori è risultata in linea al consensus a -3,3.

Intanto la moneta unica ha recuperato dai minimi intraday nei confronti delle altre valute, con l’euro/dollaro risalito in area 1,119 e l’euro/yen a quota 124. In calo, invece, il cambio dollaro/yen a 110,8.

Tra le commodities ancora in ribasso il petrolio con il Brent (-1,7%) a 51,4 dollari e il Wti (-1,2%) a 49,2 dollari, con gli operatori che temono che il prolungamento dei tagli alla produzione deciso la scorsa settimana al Vienna non sia sufficiente a ridurre l’eccesso di offerta globale.

Poco mosso, infine, l’obbligazionario con il rendimento del decennale italiano al 2,17%, separato da uno spread con il Bund in area 187 punti base, sostanzialmente stabile dopo l’impennata di oltre 10 basis point di ieri.

Tornando a Piazza Affari, brilla ITALGAS (+5,3%) alla vigilia della presentazione alla comunità finanziaria del piano al 2023. Bene MONCLER (+2,5%), FERRARI (+2,5%), STM (+2,1%) e LEONARDO (+2,2%), con quest’ultima che ha rinnovato la joint venture con la canadese Imp Aerospace&Defense.

In rialzo anche ATLANTIA (+1,3%), che ha presentato il nuovo piano di investimenti per il potenziamento di ulteriori 141 km di terze e quarte corsie della rete di Autostrade per l’Italia (Gruppo Atlantia), con un investimento complessivo di circa 2,2 miliardi.

Ancora sotto pressione invece il comparto del credito dopo il no di Atlante a nuovi investimenti per il salvataggio delle banche venete. Sostanzialmente invariata BPER che ha visto slittare il colosing delle operazioni di acquisto di Arca Sgr e Cariferrara.

Chiude in ribasso INTESA (-0,6%) con l’Ad Carlo Messina che ha rilasciato alcune dichiarazioni a margine di un convegno a proposito delle notizie riportate dal Financial Times sul nuovo piano industriale dell’istituto. Secondo le indiscrezioni raccolte dal quotidiano anglosassone, il nuovo piano industriale della banca italiana, che sarà presentato all’inizio del prossimo anno, prevedrebbe un aggressivo taglio dei costi, con la chiusura di un terzo delle filiali.

In calo TELECOM ITALIA (-1,9%), con la Commissione Europea che ha dato l’ok condizionato all’acquisizione del controllo de facto del colosso tlc italiano da parte di Vivendi. La decisione è infatti subordinata alla cessione delle quote detenute da Telecom Italia in Persidera.

In coda al listino, infine, MEDIASET (-2,8%) che ha dato il via all’operazione di aumento di capitale da 283 milioni della pay tv premium, necessario per partecipare con risorse sufficienti alla gara per i diritti tv.