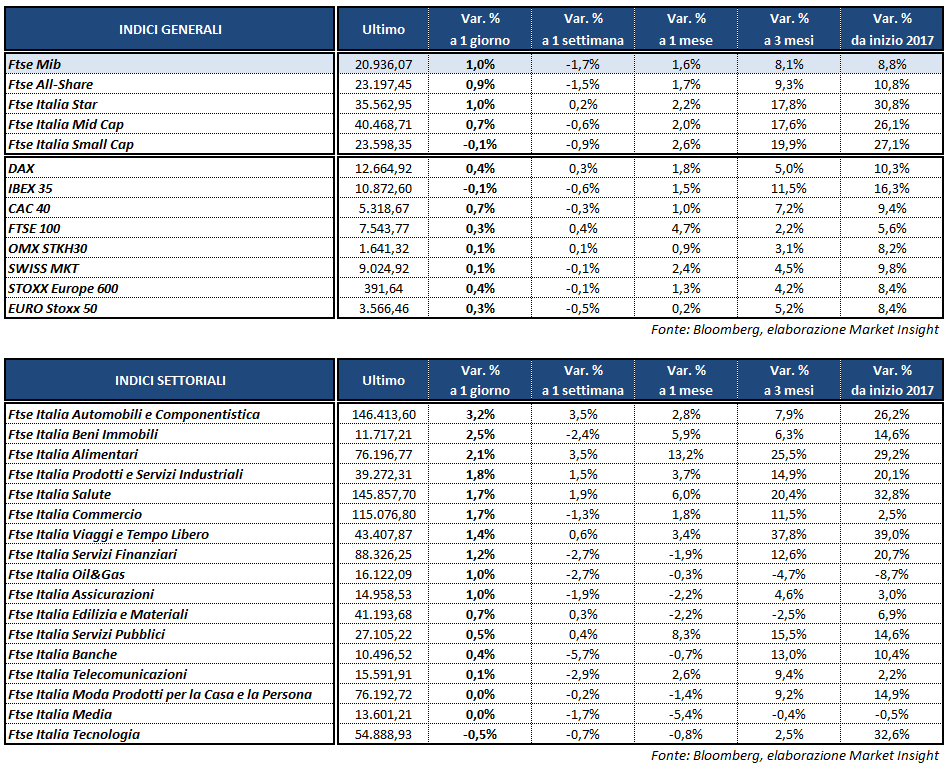

Seduta in rialzo per la maggior parte delle borse europee, in una giornata ricca di statistiche macroeconomiche che hanno fornito indicazioni complessivamente positive. A Piazza Affari il Ftse Mib archivia le contrattazioni in progresso dell’1% a 20.936 punti, precedendo il Cac 40 di Parigi (+0,7%), il Dax di Francoforte (+0,4%), il Ftse 100 di Londra (+0,3%) e l’Ibex 35 di Madrid, in controtendenza a -0,1 per cento.

A Wall Street, dopo due ore e mezza di contrattazioni, i tre principali indici avanzano dello 0,2-0,3% mentre il Russell 2000 guadagna lo 0,9 per cento. In attesa dei non farm payrolls e del tasso di disoccupazione in calendario domani, gli investitori attendono in serata l’annuncio di Trump in merito all’abbandono dell’accordo sul clima di Parigi.

Dati macro sotto i riflettori nella giornata odierna: il Pmi manifatturiero europeo ha toccato i massimi da 6 anni e il Pil italiano del primo trimestre è stato rivisto al rialzo (da +0,2% a +0,4%). Dagli Usa sono arrivati i dati Adp sulla variazione degli occupati nel settore privato, che hanno evidenziato un incremento di 253 mila unità, ben oltre le 180 mila nuove buste paga stimate dagli analisti. Indicazioni positive anche dall’attività manifatturiera, con il Markit Pmi e l’indice Ism in rialzo sopra le stime.

Nel pomeriggio sono stati diffusi i dati Eia sulle scorte americane, che hanno mostrato un calo oltre le attese delle riserve di greggio e dello stock complessivo. Wti e Brent risalgono così dai minimi intraday, riportandosi rispettivamente a 49 e a 51,25 dollari al barile.

Sul Forex il dollaro recupera terreno sulle principali valute, sostenuto anche dai dati Adp sopra le attese, riportando l’EUR/USD a 1,122 e l’USD/JPY a 111,2.

Nel mercato obbligazionario lo spread Btp-Bund sale in area 193 punti base, con il rendimento del decennale italiano al 2,24 per cento.

A Piazza Affari brilla FCA (+5%) dopo i dati sulle immatricolazioni negli Stati Uniti migliori delle attese. In luce anche ATLANTIA (+3,4%) dopo le dichiarazioni del presidente di Abertis, Salvador Alemany, secondo il quale il mercato accetterà l’offerta del Gruppo italiano. Alemany ha affermato che è improbabile che il governo spagnolo decida di opporsi all’Opa di Atlantia sul Gruppo catalano.

Fra i bancari acquisti su BANCO BPM (+3,2%) e BPER (+2,1%) che ha presentato alla Bce un piano di smaltimento delle sofferenze articolato nel medio periodo. Chiude a +0,9% INTESA, che ha firmato un accordo per la cessione di un pacchetto di sofferenze per un valore nominale di 2 miliardi ai fondi americani Christofferson, Robb & Company e Bayview Asset Management.

Debole invece UNICREDIT (-0,7%) dopo che Moody’s ha tagliato il rating sul debito senior unsecured di Unicredit Bank AG, la controllata tedesca del Gruppo bancario italiano, a ‘Baa2’ da ‘Baa1′.

Tra i bancari si segnala inoltre l’accordo raggiunto tra Ue e Italia sul piano di ristrutturazione di MPS che renderà possibile la ricapitalizzazione precauzionale dell’istituto di credito in linea con le regole degli aiuti di Stato.

Ancora in rialzo ITALGAS (+1,5%) dopo il piano presentato ieri che prevede investimenti per 5 miliardi e incassa oggi i giudizi positivi di analisti e broker. Il titolo tocca un nuovo massimo dalla quotazione a 4,92 euro. Tonica infine CAMPARI (+2,3%) sulle attese per la vendita di due marchi minori.