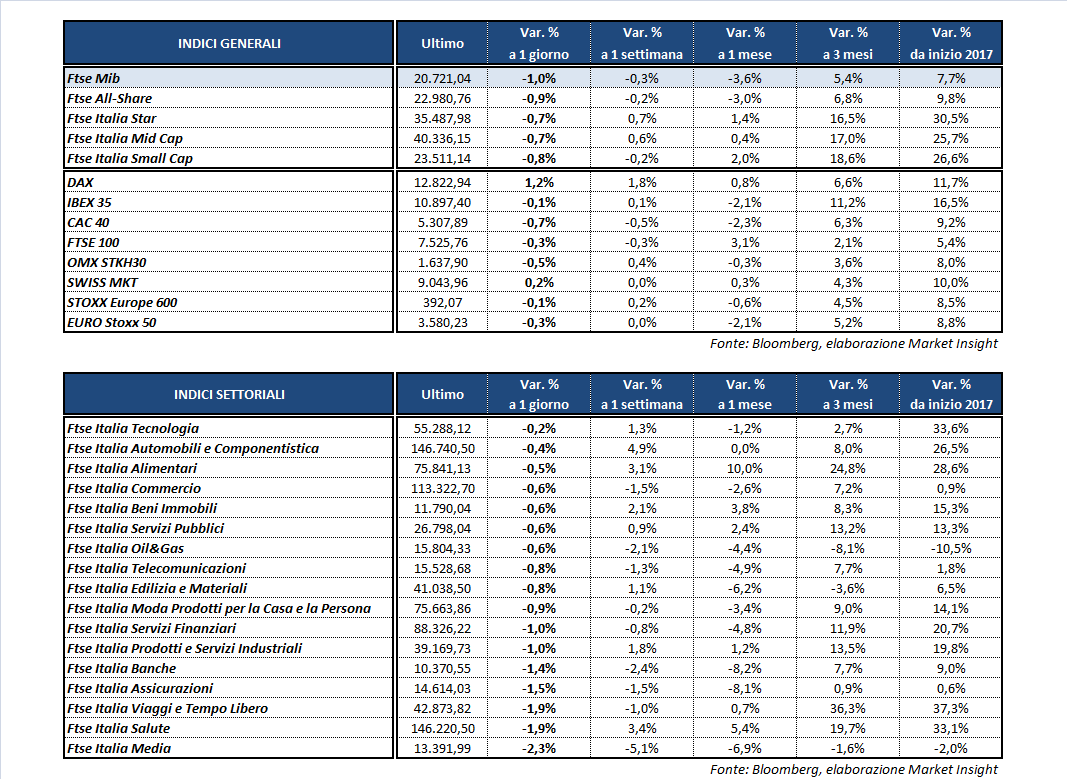

Chiusura in calo per le borse europee, orfane di Francoforte, mentre dall’altra parte dell’oceano Wall Street prosegue la seduta in lieve territorio negativo. Milano risulta la peggior piazza del Vecchio Continente, con il Ftse Mib che archivia le contrattazioni in flessione dell’1% a 20.721 punti. In ribasso anche il Cac 40 di Parigi (-0,7%), il Ftse 100 di Londra (-0,3%) e l’Ibex 35 di Madrid (-0,1%).

Dopo il nuovo attacco terroristico di Londra nel week end, a pesare sui listini continentali ha contribuito la debolezza del petrolio in seguito al crescere delle tensioni in Medio Oriente, con il Brent (-1,4%) a 49,2 dollari e il Wti (-1,2%) a 47,1 dollari. Arabia Saudita, Bahrein, Emirati Arabi ed Egitto hanno infatti deciso di rompere i rapporti diplomatici con il Qatar, accusato di favorire il terrorismo e di minare la stabilità della regione.

Nonostante il Qatar sia tra i più piccoli esportatori tra i membri dell’Opec, alcuni analisti temono che tali tensioni possano avere delle conseguenze sull’accordo raggiunto lo scorso 25 maggio per estendere il programma di tagli alla produzione.

Sul fronte macro, la giornata ha visto la pubblicazione dei dati finali sui Markit Pmi servizi e composto di maggio dell’Eurozona e di diversi dati Usa che confermano il momento non particolarmente brillante dell’economia a stelle e strisce.

Il Pmi servizi americano nella lettura definitiva di maggio si è attestato a 53,6 punti, in leggero aumento rispetto ai 53,1 di aprile ma inferiore alla stima preliminare di 54. Lo scorso mese, inoltre, l’indice Ism servizi ha segnato un calo superiore alle attese, scendendo a 56,9 punti dai 57,5 punti di aprile e contro i 57 punti previsti dal consensus.

Infine, gli ordini alle imprese americane a maggio sono scesi in linea alle attese dello 0,2% su base mensile, rallentando rispetto al +1% registrato a marzo.

Se da una parte un rialzo dei tassi di interesse da parte della Fed a giugno non sembra essere messo in discussione, dall’altra i recenti dati macro, tra cui in particolare il report deludente sul mercato del lavoro pubblicato lo scorso venerdì, suggeriscono che la banca centrale americana possa adottare un atteggiamento più prudente per quanto riguarda la seconda parte del 2017.

Intanto il dollaro ha recuperato parzialmente dai minimi toccati lo scorso venerdì nei confronti delle altre valute, frenando tuttavia nel finale dopo la diffusione delle statistiche riguardanti l’economia a stelle e strisce. L’euro/dollaro si riporta in area 1,125 e il dollaro/yen a 110,4.

In rimonta anche la sterlina con il GBP/USD a 1,293 e l’EUR/GBP a 0,87 dopo gli attentati di Londra del week end e in attesa delle elezioni del prossimo 8 giugno. I recenti sondaggi hanno evidenziato il rischio che nessun partito riesca ad ottenere la maggioranza, alimentando l’incertezza nell’anno in cui entreranno nel vivo in negoziati per l’uscita del Regno Unito dall’Europa.

Sull’obbligazionario, infine, lo spread Btp-Bund si mantiene in area 198 punti base, con il rendimento del decennale italiano al 2,27 per cento.

Tornando a Piazza Affari, scivola in fondo al Ftse Mib MEDIASET (-3,5%) che potrebbe aver risentito dell’incertezza che caratterizza ancora la questione con Vivendi. Secondo fonti di stampa, il colosso media francese sarebbe pronto a congelare la parte eccedente il 9,9% detenuto in Mediaset, ma avrebbe un anno di tempo per farlo.

In rosso anche il comparto bancario, con BPER (-1,8%), BANCO BPM (-2,7%), INTESA (-1,3%), UBI (-1,1%) e UNICREDIT (-1,4%). Nel settore delle quattro ruote scende FCA (-0,9%) nonostante i dati positivi del mercato brasiliano di maggio, mentre chiude in controtendenza BREMBO (+1,3%) che svetta in cima al paniere principale.

Tra le utilities contiene le perdite ENEL (-0,3%), che ha avviato il più grande parco fotovoltaico attualmente operativo in Brasile. Vendite invece su ITALGAS (-1,7%) la quale ha risentito del downgrade da parte di Hsbc che ha abbassato il giudizio da ‘buy’ ad ‘hold’ rivedendo però al rialzo il target price da 4,1 a 4,7 euro.