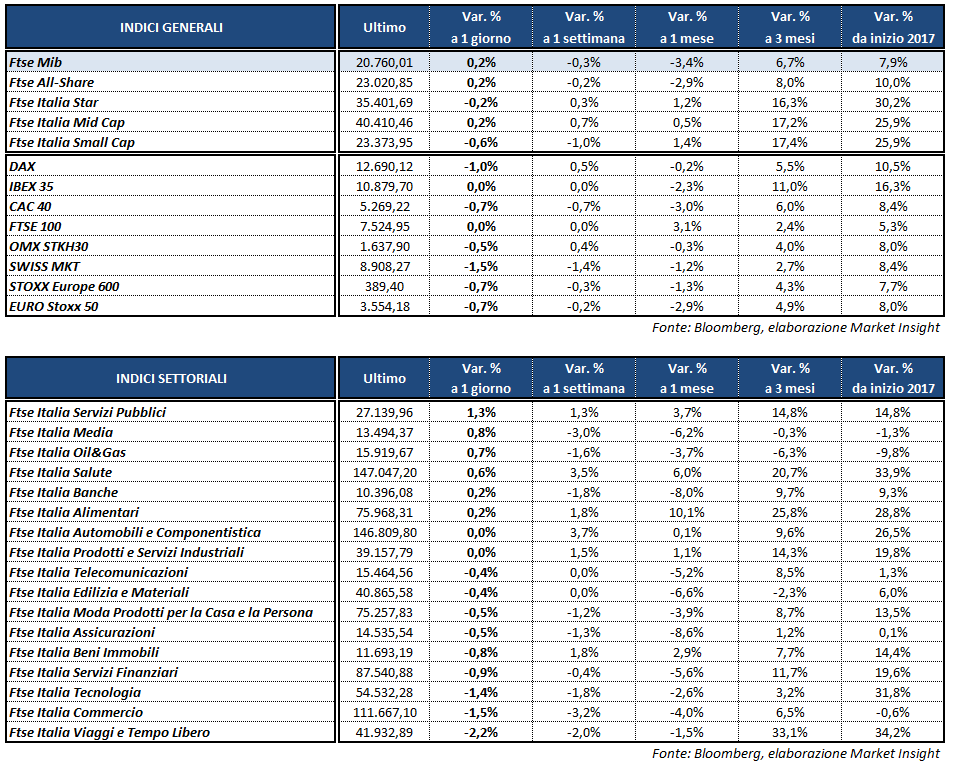

Chiusura contrastata ma con variazioni contenute per le borse europee, in una seduta caratterizzata dalla cautela. Il Ftse Mib di Milano archivia le contrattazioni in lieve rialzo (+0,2%) a 20.760 punti, approfittando anche del parziale recupero di Wall Street dopo un avvio negativo. Invariati il Ftse 100 di Londra e l’Ibex 35 di Madrid mentre il Dax di Francoforte (-1%) e il Cac 40 di Parigi (-0,7%) terminano più arretrati.

Nella seduta odierna gli investitori internazionali si sono dimostrati poco propensi agli acquisti sull’azionario, preferendo attendere gli appuntamenti dell’8 giugno. Giovedì, infatti, si terrà la riunione della Bce a Tallinn, si svolgeranno le elezioni in Gran Bretagna e, oltreoceano, è attesa l’audizione dell’ex capo dell’Fbi James Comey al Senato.

Ad alimentare ulteriormente l’incertezza ha contribuito anche la delicata situazione del Qatar, in rotta di collisione con gli altri Paesi del Golfo. Tensioni che potrebbero compromettere gli accordi Opec sui tagli alla produzione e che pesano sulle quotazioni del petrolio, con Wti e Brent poco mossi in area 47,5 e a 49,5 dollari al barile. In rialzo di oltre l’1% invece l’oro, asset rifugio per eccellenza, che risale sui massimi di metà aprile in area 1.294 dollari l’oncia grazie anche alla debolezza del biglietto verde.

Sul Forex infatti l’EUR/USD resta ben intonato a 1,127 in vista della riunione di Tallinn, in cui l’Eurotower potrebbe utilizzare toni meno accomodanti per tenere conto della riduzione dei rischi confermata anche dal presidente Draghi negli ultimi interventi. Guadagna terreno lo yen, valuta ben comprata nei periodi di incertezza, riportando l’USD/JPY a 109,3 e l’EUR/JPY a 123,2.

La giornata non ha offerto spunti macroeconomici rilevanti, eccetto le vendite al dettaglio dell’Eurozona, in crescita su base annua ad aprile del 2,5% così come a marzo. In Italia, l’Istat ha diffuso la nota mensile sull’andamento dell’economia domestica, che “mantiene un’intonazione positiva”.

Lievi segnali di miglioramento a livello nazionale anche dal Misery Index di Confcommercio, una valutazione macroeconomica del disagio sociale, attestatosi a 19,1 punti (-0,8 punti rispetto a marzo 2017). Un dato che consolida la tendenza al ridimensionamento emersa nel mese precedente e permette di tornare sui valori di novembre 2016.

Nel comparto del reddito fisso calano i rendimenti sulla scadenza decennale, con il tasso del Btp al 2,24% mentre lo spread con il Bund risale leggermente portandosi in area 198 punti base.

A Piazza Affari gli acquisti premiano le utilities, con A2A (+1,9%), ENEL (1,4%), TERNA (+1,2%) e SNAM (+0,8%) fra le più comprate del listino principale.

La migliore di giornata però è FINECO, in rialzo del 2,3 per cento. Avanzano anche CNH (+1%), FERRARI (+0,9%) ed ENI (+0,8%), che ha sottoscritto un Memorandum of Understanding con il GSE riguardante soprattutto la produzione di energia elettrica proveniente da fonti rinnovabili.

In fondo al Ftse Mib scivolano invece YNAP (-2,9%), MONCLER (-1,8%) e SAIPEM (-1,5%), oltre ai bancari BANCO BPM (-1,6%) e BPER (-1,5%). Sulla parità INTESA mentre chiudono in positivo UNICREDIT (+0,7%) e UBI (+0,8%).