Seduta all’insegna della volatilità per le borse europee in attesa degli appuntamenti di domani, appesantite dal tonfo del petrolio. Le quotazioni del greggio sono infatti crollate, con il Brent (-3,6%) a 48,3 dollari e il Wti (-4,4%) a 46,1 dollari, dopo la pubblicazione da parte dell’Eia dei dati settimanali sulle scorte Usa, risultati ampiamente peggiori delle attese.

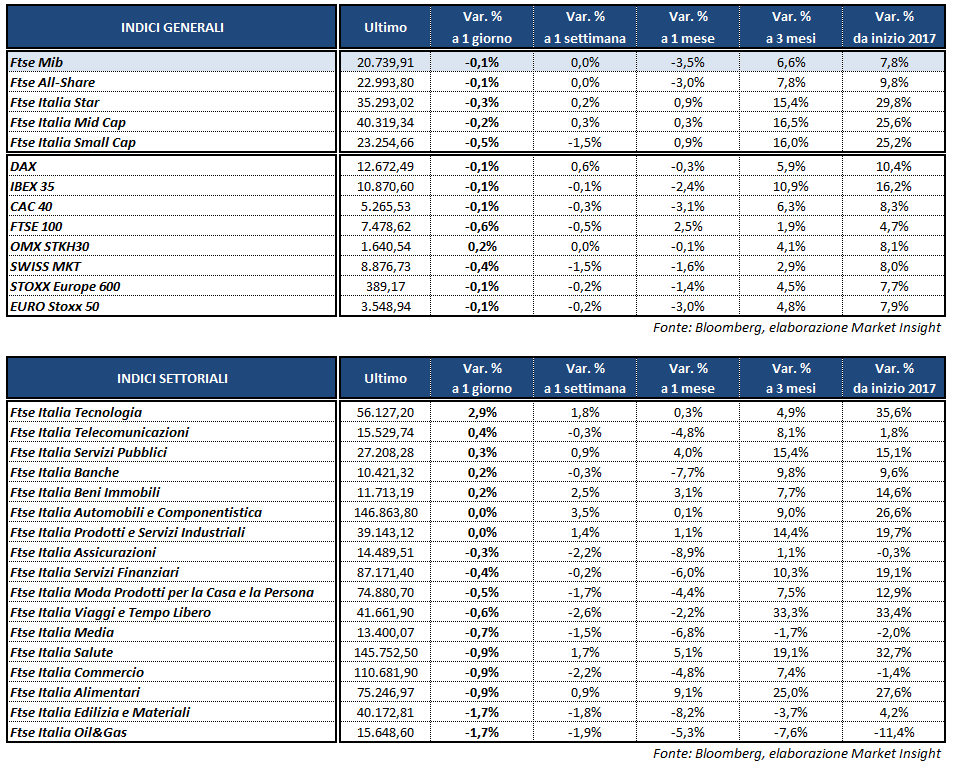

Milano ha invertito la rotta nel finale chiudendo in territorio negativo, con il Ftse Mib che termina le contrattazioni con un -0,1% a 20.740 punti. In lieve ribasso anche il Dax di Francoforte (-0,1%), il Cac 40 di Parigi (-0,1%) e l’Ibex 35 di Madrid (-0,1%).

La peggiore risulta però Londra, dove il Ftse 100 ha perso lo 0,6% penalizzato dal rafforzamento della sterlina in attesa delle elezioni di domani.

Il cambio GBP/USD è infatti salito a 1,296 mentre l’EUR/GBP è sceso a 0,868, con la moneta unica indebolita dal possibile taglio sulle prospettive di inflazione da parte della Bce. In vista del meeting di domani, infatti, alcune indiscrezioni hanno riportato che l’Eurotower potrebbe rivedere al ribasso le stime precedenti per gli anni 2017 (1,7%), 2018 (1,6%) e 2019 (1,7%), abbassandole all’1,5% circa per tutti e tre gli anni.

Moneta unica in calo anche sullo yen (EUR/JPY a 123,1) e sul dollaro (EUR/USD a 1,125), mentre si mantiene sostanzialmente stabile il dollaro/yen a 109,5 con il sentiment sul biglietto verde che resta incerto in attesa della testimonianza al Senato Usa di domani dell’ex capo dell’Fbi James Comey.

Gli operatori temono, infatti, che dalla testimonianza di Comey sul coinvolgimento della Russia nelle scorse elezioni americane possano emergere delle rilevazioni in grado di indebolire la posizione del presidente Donald Trump, creando ulteriore incertezza sulla fattibilità dell’agenda di riforme dell’amministrazione Usa.

Per quanto riguarda l’Italia l’Ocse ha rivisto al ribasso le previsioni di crescita sul prossimo anno, stimando un Pil 2018 al +0,8 per cento. Si tratta del peggior risultato tra i Paesi monitorati dall’organizzazione parigina e in peggioramento rispetto al punto di espansione che veniva indicato soltanto a marzo. Confermata invece la previsione di crescita per il 2017 al +1 per cento.

Sull’obbligazionario il rendimento del Btp sale di circa 4 basis point al 2,28%, portando il differenziale con il Bund in area 202 punti base.

Tornando a Piazza Affari, rallentano nel finale i bancari che avevano beneficiato della notizia del salvataggio in Spagna del Banco Popular da parte di Santander. Bene UNICREDIT (+1%) che ha perfezionato la cessione della partecipazione pari al 32,8% detenuta in Bank Pekao a Powszechny Zakład Ubezpieczeń e Polski Fundusz Rozwoju, per circa 2,5 miliardi di euro.

Poco sopra la parità BPER (+0,2%) con l’Ad Alessandro Vandelli che avrebbe smentito le indiscrezioni sulla riunione del cda del prossimo 13 giugno dedicata alla discussione sull’acquisizione di Arca, mentre ha confermato che l’istituto emiliano punta a chiudere entro la fine di giugno l’acquisizione di Cariferrara.

Corrono STM (+3,8%) e PRYSMIAN (+2,8%), con quest’ultima che beneficia delle indicazioni fornite durante l’Offshore Wind Energy 2017 a Londra relativamente alle strategie e alle prospettive del business degli impianti eolici offshore.

Acquisti anche su BANCA GENERALI (+2,6%) in scia ai dati positivi diffusi ieri sulla raccolta del mese di maggio, mentre tra le utilities su ENEL (+0,3%) è intervenuta Goldman Sachs confermando il giudizio ‘buy’ e alzando il target price da 5,5 a 5,7 euro. Gli analisti della banca d’affari americana ritengono infatti che il titolo sia ancora “profondamente a sconto” rispetto al settore, nonostante un tasso medio annuo di crescita dell’Eps nel 2016-2021 stimato fra il 6% e il 9 per cento.

Infine, scivola in fondo al listino ENI (-2%), in scia al crollo del petrolio, insieme ad AZIMUT (-1,8%) ed YNAP (-1,7%).