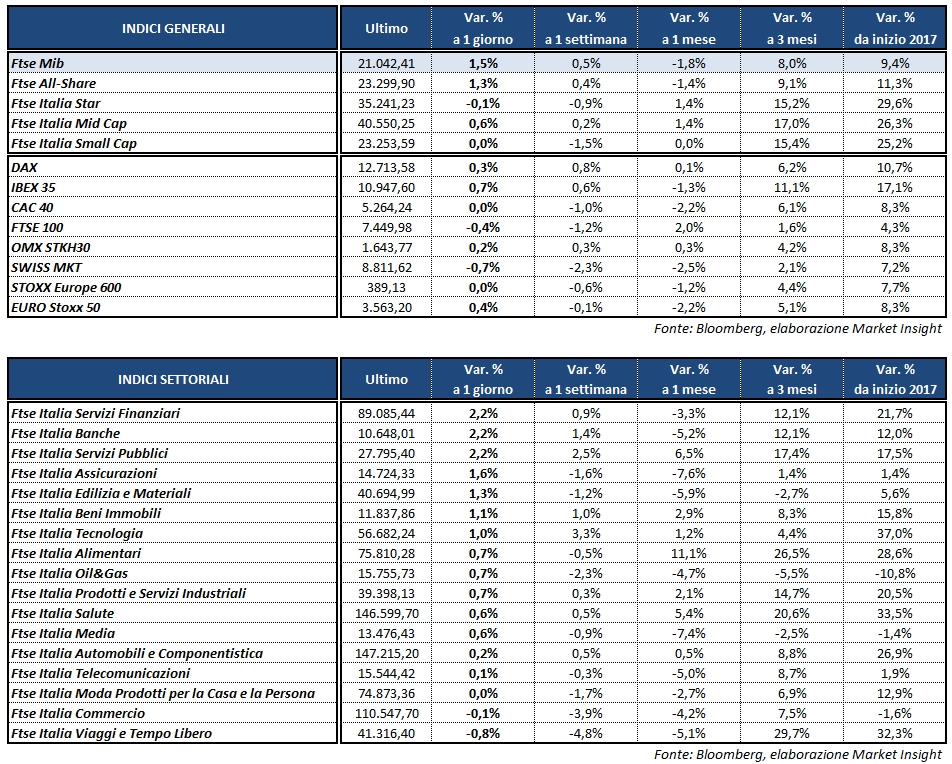

Chiusura contrastata per le borse europee tra cui spicca Piazza Affari con il Ftse Mib che archivia le contrattazioni in rialzo dell’1,5% a 21.042 punti, grazie anche allo stallo sulla riforma elettorale che allontana l’ipotesi di elezioni anticipate. Reazione ancor più evidente sull’obbligazionario, con lo spread Btp-Bund che si riduce a 189 punti base e il rendimento del decennale italiano in diminuzione di circa 13 basis point al 2,15 per cento.

Tra gli altri listini continentali l’Ibex 35 di Madrid chiude a +0,7%, il Dax di Francoforte avanza dello 0,3%, il Cac 40 di Parigi è invariato mentre il Ftse 100 di Londra arretra dello 0,4% nel giorno delle elezioni nel Regno Unito.

Segno lievemente positivo dopo due ore e mezza di contrattazioni per gli indici di Wall Street, dove l’attenzione era focalizzata sull’audizione al Senato di James Comey. L’ex capo dell’Fbi ha affermato che Trump ha mentito su di lui e sull’Fbi stessa e che la Russia ha indubbiamente interferito nelle elezioni americane.

L’altro evento clou di questo giovedì è stata la riunione della Bce, seguita dal consueto intervento del governatore Mario Draghi a margine del meeting. L’Eurotower ha lasciato invariati i tassi di riferimento, ribadendo che resteranno ai livelli attuali “per un periodo di tempo prolungato e ben oltre l’orizzonte del programma di acquisto titoli”, togliendo però il riferimento a eventuali tassi più bassi.

Alla luce della recente volatilità dei prezzi, dovuta soprattutto alla componente energetica, la Bce ha rivisto al ribasso le proiezioni sull’inflazione nel triennio 2017-2019, portandole rispettivamente all’1,5%, all’1,3% e all’1,6 per cento. Nel contempo, sono state alzate le stime sul Pil, rispettivamente all’1,9%, all’1,8% e all’1,7% nei tre anni.

Ricordiamo che in mattinata il Pil dell’Eurozona relativo al primo trimestre ha battuto le aspettative degli analisti, segnando una crescita dello 0,6% su base trimestrale (+0,5% il consensus) e dell’1,9% rispetto all’anno precedente (+1,7% la stima).

Draghi ha confermato la necessità di continuare con gli stimoli monetari per sostenere la ripresa dell’inflazione, in particolare per incrementare i salari. Il presidente dell’istituto centrale ha ribadito che i rischi sono in calo, che la deflazione è stata definitivamente scongiurata e che sono necessarie riforme per incrementare la produttività. Inalterate le misure di stimolo (acquisti mensili per 60 miliardi fino a fine 2017), con la possibilità di estensione delle stesse laddove necessario.

Sul Forex l’euro arretra rispetto al dollaro, scendendo a 1,122. Il biglietto verde resta in area 110 yen mentre la sterlina rimane a quota 1,294 dollari in attesa dell’esito delle urne.

Tra le materie prime il petrolio scambia poco distante dai valori della chiusura precedente, con Wti e Brent rispettivamente a 45,8 e a 48 dollari al barile. Ritraccia l’oro, bucando al ribasso i 1.280 dollari l’oncia.

A Piazza Affari gli acquisti premiano i finanziari con AZIMUT (+3,9%), BANCA GENERALI (+3,8%) e FINECO (+3,3%) tra le migliori del Ftse Mib. Per quanto riguarda Fineco, la raccolta di maggio ha riportato flussi positivi per 464 milioni, portando il totale da inizio anno a 2,4 miliardi.

In spolvero anche i bancari, con BPER a +3,7%, UNICREDIT a +3,2% e INTESA più arretrata a +1 per cento. In rialzo anche UBI (+1,7%) che ha reso note le condizioni dell’aumento di capitale da 400 milioni e BANCO BPM (+2,3%) nel giorno del cda per discutere il verbale ispettivo recapitato dalla Bce lo scorso 25 maggio.

Fra le utilities balzo di ENEL (+3%) che aggiorna i massimi dal 2008 sopra 4,9 euro per azione. Pesante FERRAGAMO (-3,5%), in fondo al listino principale dopo il downgrade di MainFirst, che ha rivisto al ribasso la raccomandazione portandola ad ‘underperform’ con target price a 22 euro. Ieri anche gli analisti di Kepler Cheuvreux hanno tagliato le stime sulla società, riducendo da 27,50 a 26 euro il target price, ma confermando la raccomandazione ‘hold’.