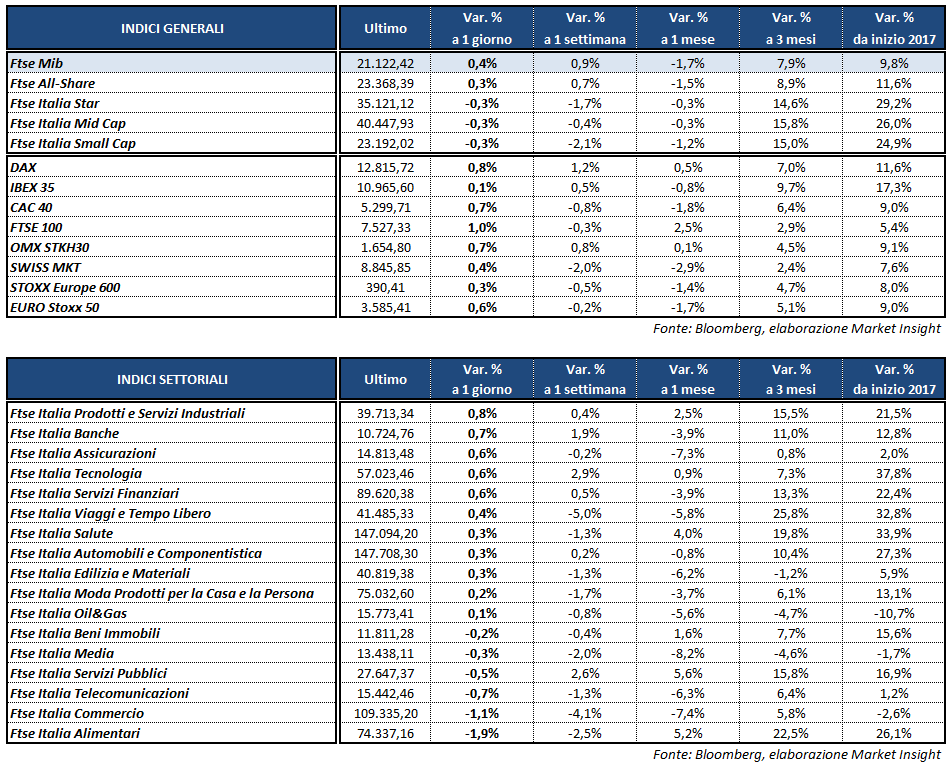

Chiusura positiva per le borse europee, sostenute anche dalla partenza positiva di Wall Street nelle prime due ore e mezza di contrattazioni. Nel giorno successivo alle elezioni nel Regno Unito, che hanno visto il partito conservatore di Theresa May perdere la maggioranza assoluta, Londra risulta la migliore piazza del Vecchio Continente con il Ftse 100 in rialzo dell’1% agevolato dalla forte svalutazione della sterlina. Positivi anche il Dax di Francoforte (+0,8%) e il Cac 40 di Parigi (+0,7%), mentre chiudono più arretrati il Ftse Mib di Milano (+0,4% a 21.122 punti) e l’Ibex 35 di Madrid (+0,1%).

Sul Forex la sterlina resta debole rispetto a dollaro (GBP/USD a 1,274) ed euro (EUR/GBP a 0,878) a seguito dell’esito del voto in Gran Bretagna. Il biglietto verde, invece, recupera terreno sia rispetto alla moneta unica (EUR/USD a 1,119) sia sullo yen (USD/JPY a 110,6), non condizionato dalle accuse mosse dall’ex capo dell’Fbi James Comey nei confronti di Trump nel corso della sua audizione di ieri al Senato.

Sull’obbligazionario, in attesa della revisione del giudizio sul merito creditizio italiano da parte di Moody’s, il rendimento del Btp scende ancora di circa 8 basis point al 2,08%, riportando il differenziale con il Bund in area 182 punti base. A sostenere gli acquisti sembra essere ancora l’impasse sulla legge elettorale, che ha allontanato l’ipotesi di elezioni anticipate in autunno, oltreché la conferma della politica monetaria accomodante della Bce nella riunione di ieri.

Tra le materie prime recupero parziale del petrolio con Brent e Wti rispettivamente a quota 48,3 e a 46 dollari al barile. Prosegue invece il ritracciamento dell’oro, in area 1.268 dollari l’oncia.

Sul fronte macro sono stati diffusi in mattinata i dati di aprile sulla produzione industriale francese (sotto le attese) e del Regno Unito (in crescita ma inferiore al consensus), oltre ai numeri dell’Istat sull’occupazione nazionale, in crescita dello 0,2% nel primo trimestre del 2017 rispetto ai tre mesi precedenti. Su base annua gli occupati sono aumentati invece dell’1,5 per cento. Il tasso di disoccupazione è sceso di 0,2 punti percentuali rispetto al trimestre precedente mentre l’indicatore è rimasto stabile in confronto ad un anno prima.

A Piazza Affari spicca UBI (+3,5%) che ha incassato i giudizi positivi di alcuni analisti in vista dell’operazione di aumento di capitale da 400 milioni al via il prossimo 12 giugno. Nel pomeriggio è arrivato, inoltre, l’annuncio dell’approvazione da parte di Consob al prospetto relativo alla ricapitalizzazione.

Tra i bancari bene anche BANCO BPM (+2,7%) mentre INTESA e UNICREDIT chiudono più arretrate a +0,6 per cento.

Premiata dagli analisti pure CNH (+3,5%), con Kepler Cheuvreux che ha migliorato il prezzo obiettivo da 5,4 dollari a 7,2 dollari. In rialzo anche TENARIS (+1,9%), POSTE ITALIANE (+1,5%) e BANCA GENERALI (+1,3%).

Poco sopra la parità MEDIASET (+0,3%) che ha lanciato insieme a ProSiebenSat.1 (Germania) e il Gruppo TF1 (Francia) “Ebx”, una joint venture per rispondere alla crescente richiesta di brand-safety e campagne video paneuropee di qualità su larga scala.

Tra le utilities acquisti su SNAM (+0,8%) che ha confermato l’interesse per la greca Desfa, mentre ITALGAS (-2%) potrebbe essere interessata ad incrementare la sua quota in Toscana Energia, passando dal 48,08% fin sopra il 50 per cento.

Chiudono in fondo al listino BREMBO (-2,3%) e CAMPARI (-2,2%). Alcune fonti di stampa hanno riportato che un non precisato investitore ha venduto una quota dell’1,95% del capitale di quest’ultima a 6,10 euro per azione.