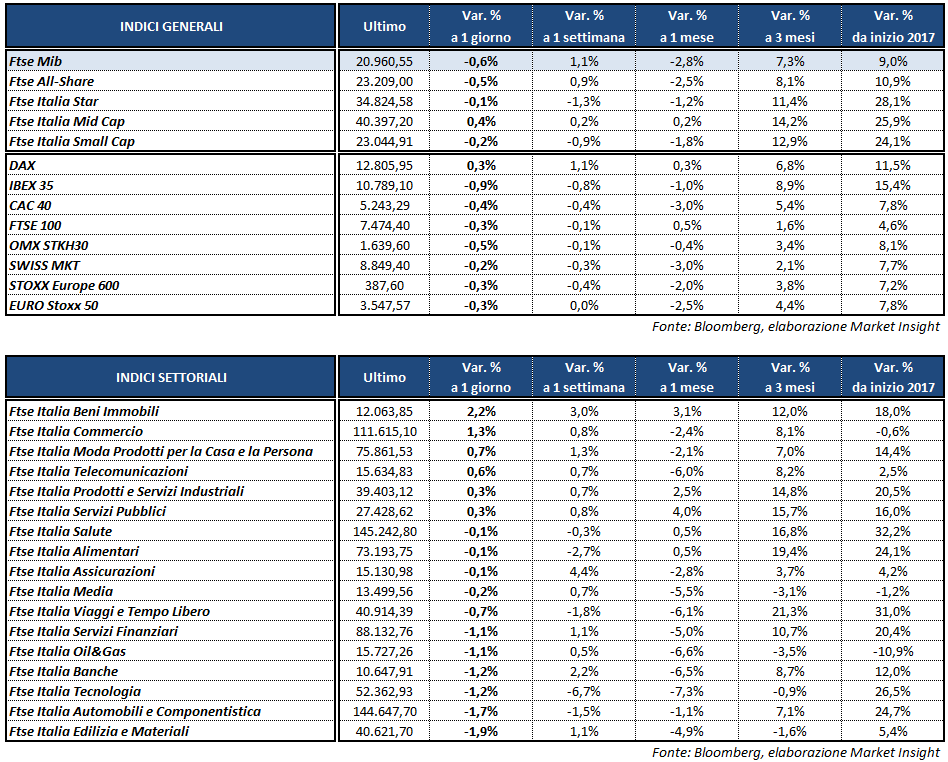

Finale di seduta in territorio negativo per i listini europei, ad eccezione del Dax di Francoforte (+0,3%) a poche ore dall’annuncio della Fed sui tassi di interesse. Il Ftse Mib di Milano archivia le contrattazioni in flessione dello 0,6% a 21.960 punti, il Ftse 100 di Londra cede lo 0,3%, il Cac 40 di Parigi termina a -0,4% mentre l’Ibex 35 di Madrid arretra dello 0,9 per cento.

A pesare sugli indici nel finale ha contribuito il crollo del petrolio, con Wti e Brent in calo di circa 4 punti percentuali rispettivamente a 44,7 e a 46,9 dollari al barile, dopo i dati Eia sulle scorte americane che hanno evidenziato un incremento delle riserve complessive e una diminuzione sotto le attese dello stock di greggio.

Per quanto riguarda la Fed, sembra scontato l’incremento dei tassi di 25 basis point, il secondo di quest’anno dopo quello di marzo, ma gli investitori attendono i dettagli sulle prossime mosse di politica monetaria nel corso del 2017. La banca centrale potrebbe manifestare un atteggiamento più prudente rispetto al passato, anche alla luce dei recenti segnali di rallentamento dell’economia statunitense.

A tal proposito negli Stati Uniti sono stati pubblicati oggi i dati di maggio sulle vendite al dettaglio, in calo dello 0,3% dopo il +0,4% di aprile, e sull’inflazione. L’indice dei prezzi al consumo ha segnato un -0,1% rispetto al +0,2% della rilevazione precedente e un +1,9% su base annua contro il +2% del consensus ed il +2,2% di aprile.

Dati nel complesso deludenti, che hanno portato ad un’immediata reazione del dollaro, con l’EUR/USD impennatosi a 1,128 e l’USD/JPY sprofondato a 109,1.

In mattinata, invece, sono state diffuse le statistiche di aprile sulla produzione industriale dell’Eurozona, in crescita dello 0,5% su base mensile e dell’1,4% rispetto ad un anno prima, come previsto dagli analisti. Nel Regno Unito sono stati resi noti i dati sulla disoccupazione, stabile al 4,6% nel trimestre febbraio-aprile 2017.

Nel comparto del reddito fisso si registra una diminuzione generalizzata dei rendimenti sulla scadenza decennale, con il tasso del T-Bond statunitense in calo di 10 punti base al 2,11%, sui minimi dell’era Trump. A livello nazionale il Btp scende all’1,92%, ai livelli di gennaio, con un differenziale dal Bund di 169 punti base.

A Piazza Affari fioccano le vendite sui petroliferi ENI (-1,1%), SAIPEM (-1,3%) e TENARIS (-2,7%), sui bancari MEDIOBANCA (-1,3%), UNICREDIT (-2,2%) ed UBI (-2,4%), su BUZZI (-3,4%) e su FCA (-3,1%).

Per quanto riguarda quest’ultima, pesano le accuse dei ricercatori della West Virginia University, la stessa istituzione che aiutò a scoprire lo scandalo Volkswagen nel settembre 2015, i quali hanno trovato delle discrepanze nelle emissioni di vetture diesel del Gruppo, a seconda che siano state misurate su strada o in laboratorio.

Vendite anche su MEDIASET (-1,1%), sconfitta da Sky nella corsa ai diritti Tv della Champions League per le stagioni 2018-2021.

In controtendenza le utilities, agevolate dalla discesa dei rendimenti obbligazionari, e il comparto del lusso. Chiudono in rialzo ITALGAS (+2,7%), TERNA (+1,4%), A2A (+0,5%) ed ENEL (+0,1%) fra i servizi pubblici e YNAP (+2%), MONCLER (+1,5%) e LUXOTTICA (+0,7%) nel luxury.

Bene infine anche PRYSMIAN (+0,8%) e ATLANTIA (+0,9%) che dovrebbe depositare il prospetto per l’opas su Abertis.