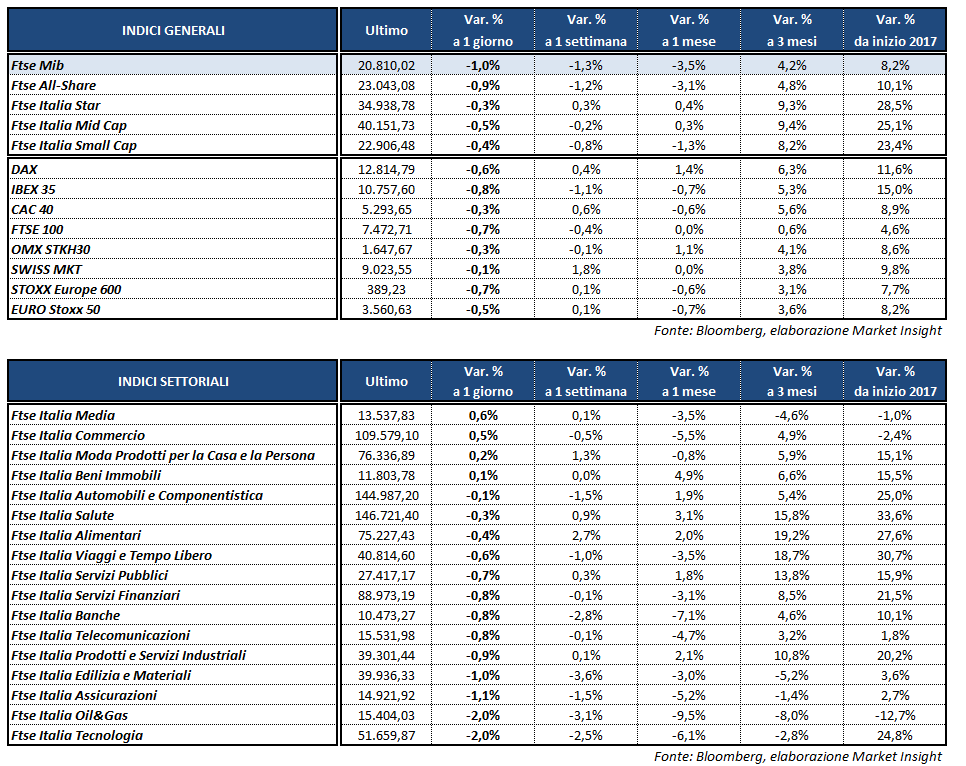

Chiusura in rosso per le borse europee, penalizzate soprattutto dalle vendite sui petroliferi in scia al nuovo crollo dell’oro nero. Il Ftse Mib di Milano archivia le contrattazioni in calo dell’1% a 20.810 punti. Negativi pure il Cac 40 di Parigi (-0,3%), il Dax di Francoforte (-0,6%), il Ftse 100 di Londra a -0,7% e l’Ibex 35 di Madrid a -0,8 per cento. In ribasso al momento anche Wall Street, dopo i record della seduta precedente, con il Nasdaq a -0,5%, lo S&P 500 a -0,4% e il Dow Jones a -0,1 per cento.

In una giornata povera di spunti, gli indici risentono soprattutto del forte calo delle quotazioni del petrolio, con il Wti tornato sui minimi di metà novembre 2016 a 43 dollari (-3%) ed il Brent a 45,8 dollari. Dinamica legata probabilmente all’incremento dell’output della Libia, che ha riavviato la produzione da due giacimenti, raggiungendo il livello record di pompaggio oil da quattro anni. Inoltre, come riportato da Bloomberg, l’ammontare di petrolio stoccato in navi cisterna ha raggiunto il massimo del 2017 a 111,9 milioni di barili.

In assenza di dati macro di rilievo, l’attenzione degli investitori si concentra in questi giorni sulle dichiarazioni di alcuni esponenti della Fed, dopo la riunione della scorsa settimana. Ieri sono intervenuti Dudley (New York) ed Evans (Chicago), con il primo favorevole ad un nuovo ritocco al rialzo dei tassi, in linea con le direttive della banca centrale, mentre Evans preferirebbe temporeggiare fino a dicembre per monitorare l’inflazione.

Dichiarazioni da “falco” anche per Eric Rosengren della Fed di Boston, secondo cui i bassi tassi di interesse costituiscono motivo di preoccupazione per la stabilità finanziaria, mentre in serata parlerà Robert Kaplan della Fed di Dallas.

Le posizioni “hawkish” dei membri della Fed sostengono il dollaro, con l’EUR/USD in discesa a 1,1125 ed il cambio fra biglietto verde e yen in aumento a 111,6. Debole la sterlina con il GBP/USD a 1,262, dopo che il governatore della Bank of England, Mark Carney, ha allontanato un possibile incremento del costo del denaro.

Sull’obbligazionario, infine, lo spread Btp-Bund resta piuttosto stabile in area 165 punti base, con il rendimento del decennale italiano che scende ulteriormente all’1,91 per cento.

Tornando a Piazza Affari, gli acquisti premiano i titoli del lusso, tra cui MONCLER (+2%) e FERRAGAMO (+1,8%). Il comparto potrebbe beneficiare dei dati positivi del menswear, in crescita del 4-5% nel primo trimestre 2017, grazie soprattutto all’export (+5%). A fare da traino anche uno studio di McKinsey (“The State of fashion 2017”), secondo cui la spesa in beni di lusso dei consumatori cinesi è destinata a raddoppiare nei prossimi dieci anni.

Ben comprate anche le azioni di MEDIASET (+1,7%) che ha rilevato l’11,1% di Premium in mano alla spagnola Telefonica, mentre ieri Vivendi avrebbe presentato ricorso al Tar contro la delibera dell’Agcom che le impedirebbe di avere contemporaneamente posizioni superiori al 10% di Mediaset e TELECOM ITALIA. Nel frattempo, il colosso media francese avrebbe chiesto di congelare i diritti di voto in Mediaset eccedenti la quota del 10 per cento.

In rialzo pure YNAP a +1,5% e FCA a +0,6 per cento. Sottotono i bancari con INTESA a -0,4%, UNICREDIT a -0,9% e BPER a -2,6 per cento. Fra le utilities restano a galla A2A e ITALGAS a +0,2%, mentre SNAM (-1,2%) avrebbe avviato una negoziazione in esclusiva con Edison per acquisire il 7,3% del capitale della società che è proprietaria del rigassificatore di Rovigo e il 100% del capitale di quella che controlla il metanodotto che collega il terminal Gnl alla costa.

Chiudono in fondo al listino principale LEONARDO (-3,3%) ed i petroliferi, che arretrano in scia alle quotazioni dell’oro nero, con ENI a -2%, SAIPEM a -1,9% e TENARIS a -3,2 per cento. Intanto la big del petrolio italiana consolida la sua presenza in Messico aggiudicandosi, unica società internazionale, 3 delle 10 aree offshore assegnate dalla Commissione Nazionale degli Idrocarburi (CNH) nel bacino di Sureste, nel Golfo del Messico.