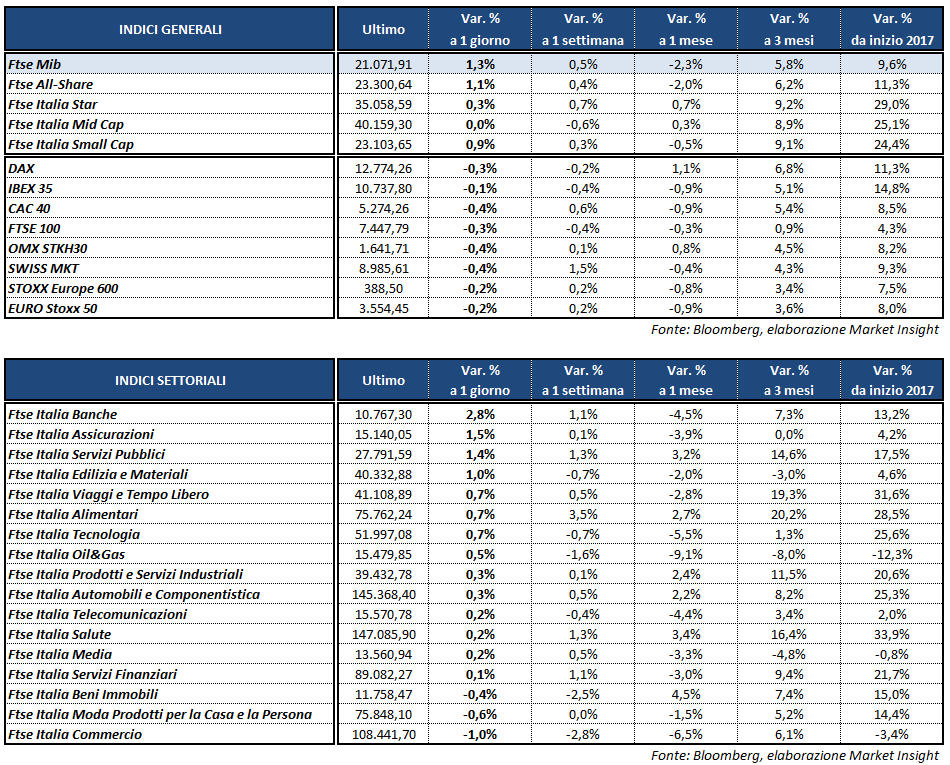

Chiusura debole per le borse europee ad eccezione di Milano, dove il Ftse Mib ha accelerato nel finale grazie alla rimonta dei bancari ed alla buona intonazione delle utilities terminando le contrattazioni sui massimi intraday a 21.072 punti con un rialzo dell’1,3 per cento. In calo invece il Cac 40 di Parigi (-0,4%), il Dax di Francoforte (-0,3%), il Ftse 100 di Londra (-0,3%) e l’Ibex 35 di Madrid (-0,1%).

Fallisce il tentativo di rimbalzo del petrolio con il Brent a 45,9 dollari ed il Wti a 43,4 dollari, nonostante i dati sulle scorte settimanali Usa pubblicati dall’Eia siano risultati migliori delle attese. I mercati sembrano invece aver ignorato le notizie provenienti dall’Arabia Saudita, dove il re ha promosso quale suo successore al trono il figlio Mohammad Bin Salman, che sta lavorando per ridurre la dipendenza dal petrolio del Paese.

Poco mosso, invece, il mercato delle valute con l’euro/dollaro a 1,114 ed il dollaro/yen a 111,5. In lieve recupero la sterlina (GBP/USD a 1,266 ed EUR/GBP a 0,88) dopo il calo di ieri innescato dalle parole del governatore della Bank of England Mark Carney, secondo cui non è ancora il momento di alzare i tassi di interesse. Parole non confermate da Andy Haldane, capo economista della BoE, favorevole ad un aumento dei tassi quest’anno.

Prosegue intanto il buon momento dell’obbligazionario italiano, con il rendimento del Btp sui minimi del 2017 all’1,9% e lo spread con il Bund in area 164 punti base. Una dinamica che potrebbe beneficiare dei prezzi bassi del petrolio, i quali diminuiscono le aspettative di rialzo dell’inflazione, allentando le pressioni sulla Bce per alleggerire il Quantitative easing.

Tornando a Piazza Affari, in buona forma i bancari che, dopo una mattinata in calo, invertono la rotta in scia alla notizia che il cda di INTESA (+2,5%) ha deliberato con voto unanime la disponibilità all’acquisto a certe condizioni di alcuni asset di Banca Popolare di Vicenza e Veneto Banca.

Forti acquisti su UBI (+5,1%), nell’ultimo giorno di negoziazione dei diritti di opzione nell’ambito dell’operazione di aumento di capitale da 400 milioni, e su BPER (+4,5%,) dopo che la cessione di ieri dei 343 milioni di npl di Carife ha avvicinato il closing previsto per fine mese dell’acquisizione dell’istituto ferrarese.

Ben intonate le utilities che beneficiano della discesa dei rendimenti dei titoli di Stato, con ENEL (+1,8%), A2A (+1,3%), TERNA (+1,4%) e SNAM (+0,9%).

Vendite, infine, su MONCLER (-2%) che scivola in fondo al listino penalizzata anche da un report di Equita Sim che, pur confermando il giudizio ‘buy’ ed il target price a 25,8 euro, stima una frenata del canale wholesale, seppur contrastata da un’accelerazione del retail.