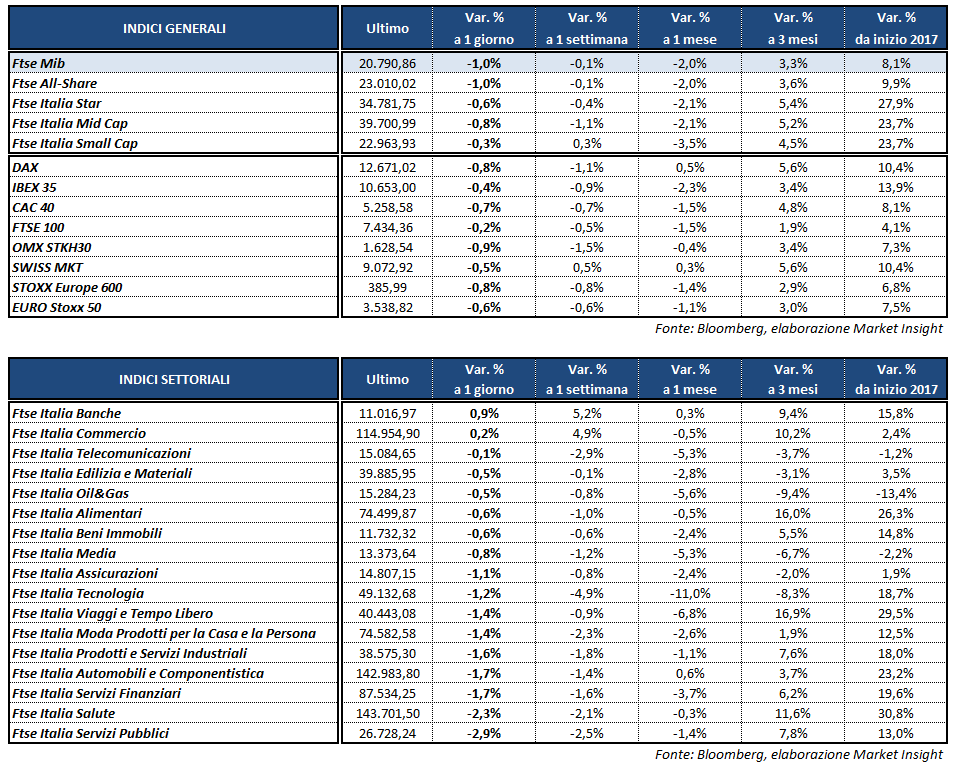

Chiusura sottotono per le borse europee, penalizzate soprattutto dalle vendite sul comparto dei servizi pubblici in scia al rialzo dei rendimenti obbligazionari. A Piazza Affari il Ftse Mib archivia le contrattazioni in ribasso dell’1% a 20.791 punti, sotto-performando il Dax di Francoforte (-0,8%), il Cac 40 di Parigi (-0,7%), l’Ibex 35 di Madrid (-0,4%) ed il Ftse 100 di Londra (-0,2%).

A Wall Street, intanto, il Nasdaq arretra dello 0,3%, appesantito dalle vendite su Google dopo la multa da 2,42 miliardi di euro dell’Antitrust europea, mentre gli altri indici scambiano intorno alla parità in attesa del discorso di stasera del presidente della Federal Reserve, Janet Yellen. Da quest’ultima gli investitori si aspettano indicazioni sui prossimi rialzi dei tassi di interesse e sul programma di smaltimento degli asset in pancia alla banca centrale.

In mattinata ha parlato anche il governatore della Bce, Mario Draghi, intervenuto al forum sugli investimenti e la crescita nelle economie avanzate in corso a Sintra, in Portogallo. Il numero uno dell’Eurotower ha evidenziato i segnali di ripresa della zona euro, malgrado l’inflazione sia ancora al di sotto delle attese a causa di fattori esterni ritenuti temporanei, come le fluttuazioni dei prezzi energetici e l’eccesso di offerta nel mercato del lavoro che mantiene bassi i salari.

Il governatore ha ribadito la necessaria prudenza nel modificare la politica monetaria, persistendo con un grado considerevole di stimolo monetario per rendere la crescita autosufficiente ed in grado di rispondere ad altre situazioni di incertezza.

Le parole incoraggianti di Draghi sulla ripresa economica hanno messo le ali all’euro, risalito in area 1,129 sul dollaro ed a 126,9 sullo yen, mentre il cambio tra biglietto verde e valuta nipponica è in rialzo a 112,3.

In netto aumento anche i rendimenti obbligazionari, con il tasso del Btp che risale di circa 15 bp al 2,03% e lo spread dal Bund in lieve aumento a 167 punti base.

Pochi spunti dall’agenda odierna dei dati macro. In mattinata, l’Istat ha diffuso l’indice di fiducia dei consumatori (106,4 punti contro i 105,5 stimati) ed il livello di fiducia delle aziende italiane (salito da 106,2 a 106,4 punti) di giugno, che hanno mostrato una ripresa rispetto a maggio. Negli Usa, invece, è stato pubblicato il rapporto sulla fiducia dei consumatori, sempre di giugno.

Tra le materie prosegue la risalita del petrolio, alla quarta seduta consecutiva in territorio positivo, in attesa dei dati sulle scorte americane di domani, con Wti e Brent rispettivamente a quota 44,3 e a 47,1 dollari al barile.

A Piazza Affari pesano le vendite sulle utilities, penalizzate anche dal rialzo dei rendimenti obbligazionari, con ITALGAS (-3,2%), ENEL (-3%), SNAM (-3%), TERNA (-2,9%) ed A2A (-2,2%) in fondo al listino, insieme ad EXOR (-3,5%) e RECORDATI (-3,1%).

Per quanto riguarda Terna, si segnala la firma del closing del contratto di acquisizione di due concessioni in Brasile dal valore complessivo di 180 milioni di euro ed un altro accordo con la Banca Europea per gli Investimenti (BEI) per un finanziamento da 85 milioni.

Tra i bancari chiudono ben intonati INTESA (+1,8%) dopo la promozione degli analisti per l’operazione con le venete, UBI (+1%) nell’ultimo giorno dell’aumento di capitale da 400 milioni, BPER (+0,6%) ed UNICREDIT (+0,6%).

Nel lusso proseguono gli acquisti su YNAP (+0,5%) dopo il rally di ieri scaturito dalle voci di un possibile interessamento di Alibaba a una quota sella società, anche se la notizia è stata smentita.