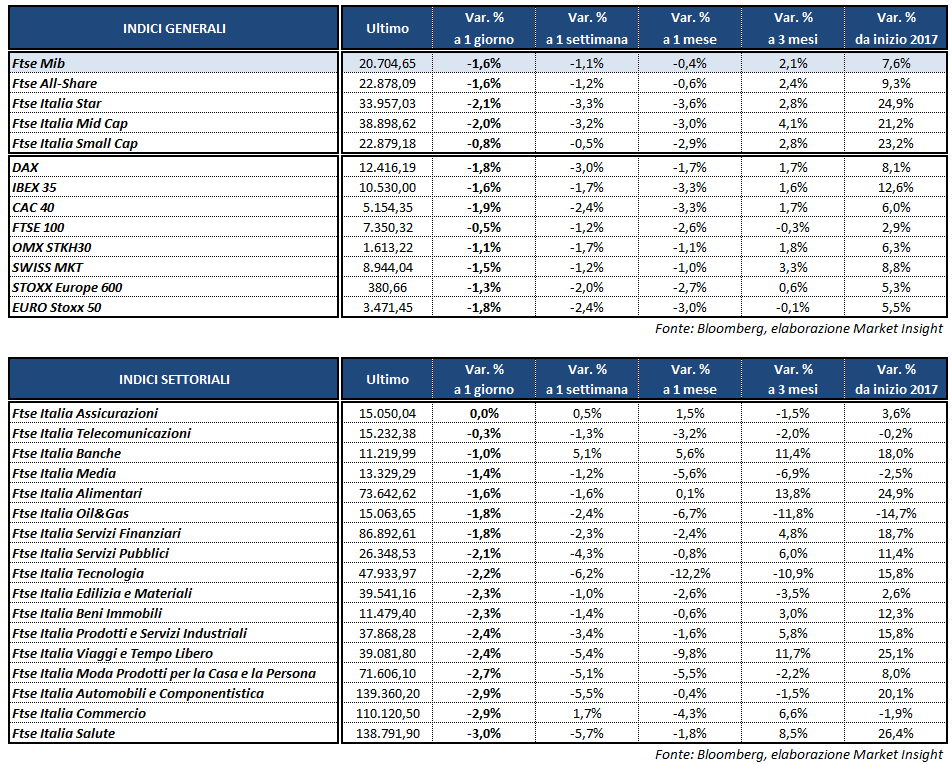

I listini continentali chiudono in territorio negativo, affossati nel finale dalla partenza negativa di Wall Street ed in particolare del Nasdaq (-1,5%). Il Ftse Mib archivia le contrattazioni in calo dell’1,6% a 20.705 punti ma arretrano anche il Cac 40 di Parigi (-1,9%), il Dax di Francoforte (-1,8%), l’Ibex 35 di Madrid (-1,6%) ed il Ftse 100 di Londra (-0,5%).

Oltre all’avvio negativo degli indici americani, pesano ancora le preoccupazioni legate ad un allentamento delle misure di stimolo monetario, ritenuto sempre più probabile nonostante le parziali rassicurazioni giunte ieri dalla Bce.

Un sentiment testimoniato dalla nuova impennata dei rendimenti obbligazionari, con il tasso sul decennale italiano che risale di ben 13 basis point al 2,15% mentre lo spread Btp-Bund si porta in area 170 punti base.

Le medesime aspettative per una stretta monetaria sempre più vicina continuano a sostenere l’euro, che raggiunge quota 1,143 dollari e 128,4 yen. In rialzo anche la sterlina a 1,298 sul biglietto verde, mentre il cambio USD/JPY torna a 112,4 dopo una momentanea risalita in scia al dato positivo sul Pil statunitense.

Oltreoceano, infatti, è stata pubblicata la lettura finale sul Pil del primo trimestre, in crescita dell’1,4% rispetto all’1,2% del consensus. Sono state rese note, inoltre, le richieste settimanali di disoccupazione, in lieve aumento a 244 mila unità rispetto alle 240 mila della settimana precedente.

Sempre sul fronte macro, in Europa sono stati diffusi i dati preliminari di giugno sui prezzi al consumo in Germania, che hanno battuto le attese degli analisti crescendo dello 0,2% su base mensile e dell’1,6% rispetto ad un anno prima.

Tra le materie prime, infine, il petrolio resta ben intonato con Wti e Brent in progresso dello 0,5-0,6% rispettivamente a 45 ed a 47,8 dollari al barile, sostenuti ancora dai dati complessivamente positivi sulle scorte americane pubblicati ieri dall’Eia.

A Piazza Affari le banche perdono terreno nel finale, con INTESA ed UNICREDIT che scivolano rispettivamente a -1,4% e -1,7 per cento.

In controtendenza BANCO BPM (+3,45%), che registra la nota positiva rilasciata da Banca Imi, la quale pone un target price di 3,8 euro contro un target price medio calcolato da Bloomberg di 3,23 euro. Intanto, Calzedonia ha rafforzato la propria partecipazione nell’istituto milanese, comprando 1,1 milioni di azioni per un controvalore totale di 2,99 milioni, anche in vista della possibile formazione di un nocciolo duro di azionisti significativi.

In evidenza anche UBI (+2,4%), grazie anche all’ottimo risultato della ricapitalizzazione, conclusasi con il 99,31% delle sottoscrizioni. Chiude in lieve ribasso BPER (-0,5%), che nel frattempo ha ricevuto dalla Commissione Europea l’ok all’acquisto di Cariferrara, il cui closing dovrebbe concretizzarsi entro domani 30 giugno.

Continuano a soffrire invece le utilities, penalizzate anche dal nuovo rialzo dei rendimenti obbligazionari, con ENEL ed ITALGAS a -2%, A2A a -2,2%, TERNA a -2,3% e SNAM a -2,4 per cento.

Vendite anche sul comparto auto, settore ciclico che ha approfittato dei tassi bassi negli ultimi anni per spingere gli acquisti rateizzati o in leasing e pertanto teme il rialzo del costo del denaro. Chiudono pesanti FCA (-3,1%), FERRARI (-2,6%), CNH (-3,6%) e BREMBO (-3,4).

In rosso pure EXOR (-3,3%), in linea con gli altri titoli della galassia Agnelli, oltre a FERRAGAMO (-3,2%) e RECORDATI (-3,4%).