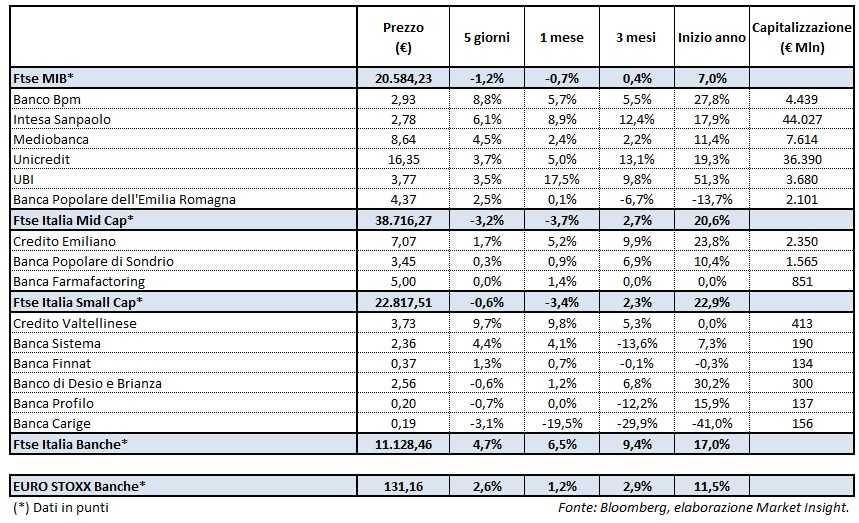

Il Ftse Mib termina l’ottava con un rosso dell’1,2%%, frenato anche dalla performance incolore di Wall Street, a sua volta appesantita dai titoli tecnologici. Il listino è stato penalizzato anche dalle vendite sul comparto delle utilities, in scia al rialzo dei rendimenti obbligazionari in seguito ai timori di un possibile rallentamento del Qe.

Andamento diametralmente opposto per il comparto bancario, il cui indice chiude la settimana con un progresso del 4,7% e sovra-performando di due punti l’indice europeo (+2,6%). Il settore si è giovato della risoluzione della crisi di Veneto Banca e Popolare Vicenza e di quella ormai prossima di Mps, con l’entrata dello Stato nel capitale previsto per luglio.

Del provvedimento relativo alle venete si è avvantaggiata in particolare Intesa Sanpaolo (+6,1%), che si è aggiudicata al prezzo simbolico di un euro ed a condizioni estremamente vantaggiose alcune attività e passività delle banche venete. Operazione giudicata molto positiva da diversi analisti, i quali hanno rivisto al rialzo i propri target price, incorporando nella stima i potenziali benefici dell’integrazione delle venete. La banca guidata da Carlo Messina, infatti, riceverà dal Governo oltre 5 miliardi per mantenere inalterato il Cet1 e per coprire gli oneri di ristrutturazione, non impattando sulla dividend policy del Gruppo. Inoltre, l’esecutivo metterà a disposizione dell’istituto ulteriori 12 miliardi a copertura di tutta una serie di garanzie.

Molto bene Banco Bpm con uno scatto dell’8,8% e le cui azioni hanno beneficiato anche di una nota positiva di Banca Imi. L’affidabilità del titolo è testimoniato anche dal rafforzamento della partecipazione nella banca del Gruppo tessile Calzedonia. Riguardo all’istituto guidato da Giuseppe Castagna, è doveroso segnalare lo scioglimento, a fine anno, della bancassurance con Unipol nel segmento vita e con Aviva nel ramo danni, con la contestuale ricerca di un nuovo partner.

Unicredit termina l’ottava con un progresso del 3,7% anche in scia alla continuazione del processo di pulizia dei bilanci dall’esposizione nei crediti problematici, nonché dell’imminente closing della cessione di Pioneer, che genererà una plusvalenza di 2,2 miliardi e apporterà un beneficio di 78 basis point sul Cet1.

Termina in rialzo anche Ubi (+3,5%) trainato dall’ottimo risultato dell’aumento di capitale, chiusosi con il 99,31% delle adesioni, le quali hanno permesso di raccogliere 397,2 milioni sui 400 richiesti al mercato. L’istituto ha completato in anticipo anche il collocamento del restante 0,69% per un controvalore di 2,74 milioni.

Positive anche Mediobanca (+4,5%) e Bper (+2,5%), quest’ultima grazie anche all’ottenimento del via libera da parte della Commissione Europea all’acquisto di Cariferrara, chiusosi venerdì. Il dossier su Arca, che vede coinvolta anche Popolare Sondrio (+0,3%), invece, potrebbe subire un rallentamento alla luce di quanto successo alle banche venete, detentrici del 40 per cento.

Tra le Small Cap forti acquisti su Creval (+9,7%) grazie anche all’avvicinarsi della dismissione degli 1,5 miliardi di npl, probabilmente ad un prezzo maggiore di quello stimato nel piano. Le azioni si giovano anche dell’acquisto per 11 milioni del 47% di Generalfinance con lo scopo di rafforzarsi nel factoring e del perfezionamento della cessione di alcuni immobili, che darà luogo ad una plusvalenza di 70 milioni.

Carige, invece, arretra del 3,1% anche per effetto dell’incertezza legata all’entità dell’aumento di capitale, di cui si dovrebbe avere un quadro più chiaro nel cda del 3 luglio. Tuttavia, l’istituto ligure sta facendo passi avanti nel realizzare la cartolarizzazione dei 938 milioni di npl. Inoltre, il neo Ad Paolo Fiorentino starebbe vagliando la possibilità di procedere con la dismissione di alcuni asset non core per reperire liquidità.