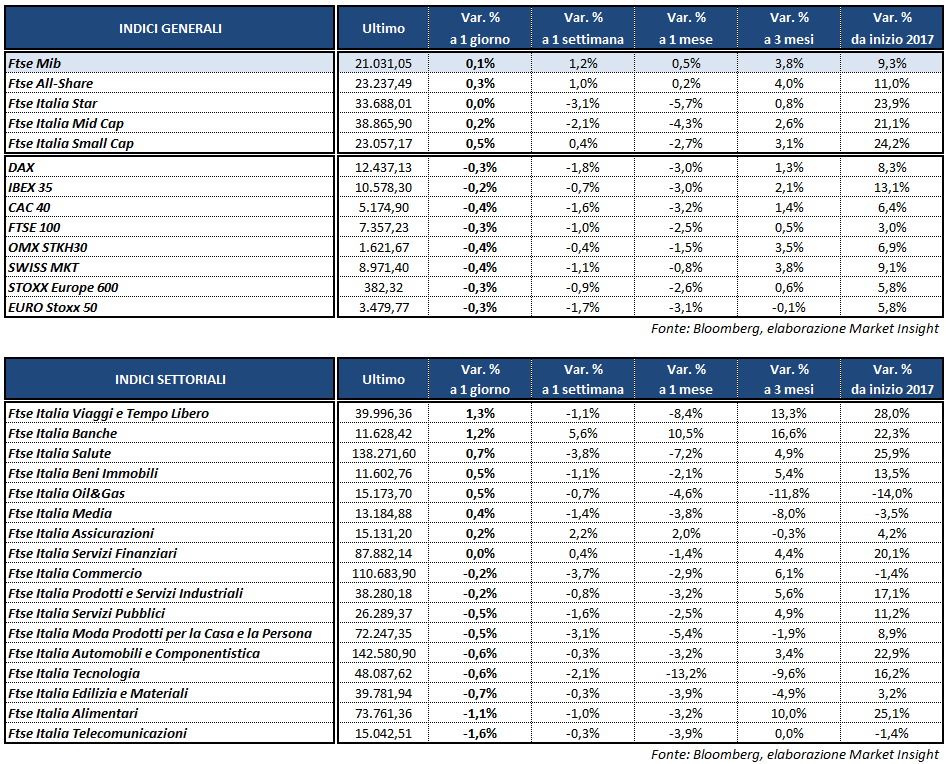

Chiusura poco mossa per le borse europee al termine di una seduta con pochi spunti operativi complice anche la chiusura di Wall Street per la festività dell’Independence Day. A Milano il Ftse Mib ha archiviato le contrattazioni con un +0,1% a 21.031 punti, con la buona intonazione dei bancari parzialmente compensata dalla debolezza delle utilities.

In lieve area negativa, invece, gli altri listini continentali tra cui il Dax di Francoforte (-0,3%), il Ftse 100 di Londra (-0,3%), il Cac 40 di Parigi (-0,4%) e l’Ibex 35 di Madrid (-0,2%).

In una giornata povera di appuntamenti macro rilevanti, con la solo pubblicazione dei dati di giugno sui prezzi alla produzione dell’Eurozona (-0,4% m/m rispetto al -0,2% del consensus), il focus degli investitori è rimasto sulle prossime mosse delle banche centrali.

A tal proposito, oggi il capo economista della Bce Peter Praet ha sottolineato che l’istituto centrale deve essere paziente nel procedere al ritiro degli stimoli monetari poiché, nonostante i segnali incoraggianti, servirà più tempo affinché l’inflazione converga in modo sostenibile verso il target del 2 per cento.

Poco mosso anche il mercato dei cambi, in una seduta dai volumi sottili che ha visto proseguire la parziale rimonta del dollaro sull’euro con l’EUR/USD in area 1,135. In lieve rialzo lo yen, complice anche l’acuirsi delle tensioni geopolitiche dopo il lancio di un nuovo missile da parte della Corea del Nord, con l’euro/yen sceso a 128,5 e il dollaro/yen a 113,2.

Sull’obbligazionario, infine, sostanzialmente stabile lo spread Btp-Bund in area 163 punti base, con il rendimento del decennale italiano al 2,1 per cento.

A Piazza Affari gli acquisti hanno premiato soprattutto i bancari, dopo che Mps ha ottenuto il via libera della Commissione Europea al piano di ricapitalizzazione precauzionale che prevede l’ingresso dello Stato nel capitale dell’istituto senese.

Brillano in particolare UBI (+4%), BPER (+3,4%) e UNICREDIT (+1,7%), con quest’ultima che ha perfezionato la cessione di Pioneer ad Amundi, mentre fuori dal paniere principale vola BANCA CARIGE (+23%) dopo le decisioni del board per ridurre l’esposizione negli npl e il piano di rafforzamento patrimoniale da 700 milioni, inclusivo della cessione di alcuni asset.

In forte rialzo anche SAIPEM (+3,7%), ancora in scia alle commesse per circa 500 milioni di dollari annunciate ieri, mentre rimbalza RECORDATI (+1,7%) dopo il calo di lunedì.

Deboli invece le utilities A2A (-0,5%), ENEL (-0,3%), ITALGAS (-0,5%), SNAM (-0,9%) e TERNA (-1,3%), con le vendite che hanno colpito anche FERRARI (-2%), TELECOM ITALIA (-1,8%) e PRYSMIAN (-1,6%).