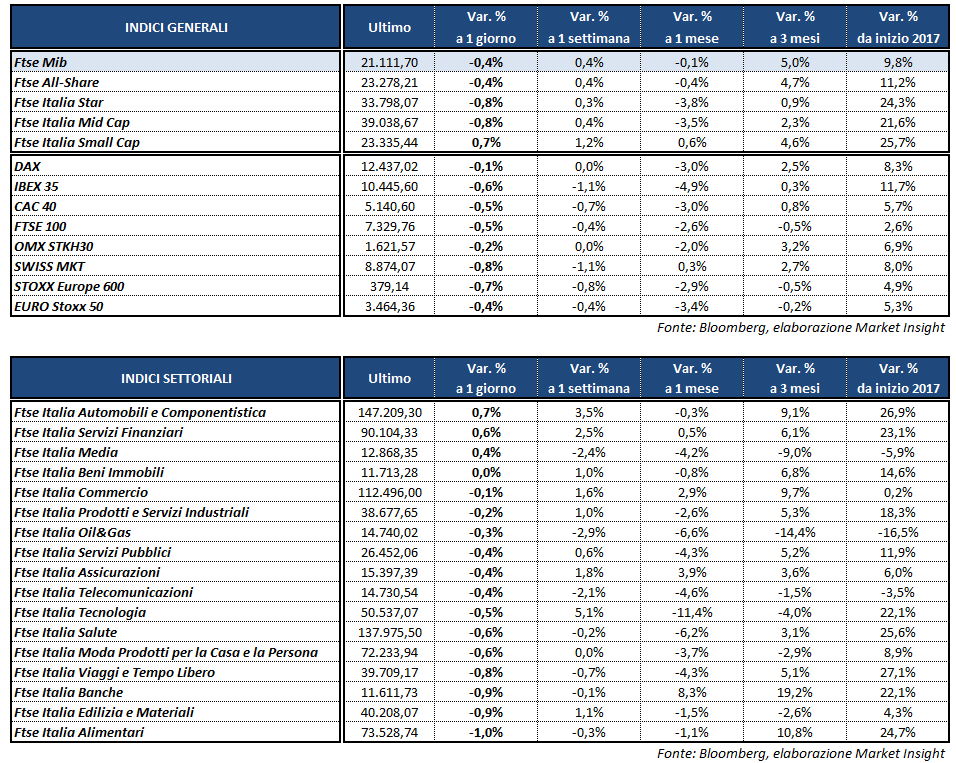

Chiusura sottotono per i listini continentali, deboli come Wall Street in attesa degli interventi di domani e dopodomani del presidente della Federal Reserve, Janet Yellen. A Piazza Affari il Ftse Mib archivia le contrattazioni in flessione dello 0,4% a 21.111 punti, lievemente negativo come il Dax di Francoforte (-0,1%), il Cac 40 di Parigi (-0,5%), il Ftse 100 di Londra (-0,5%) e l’Ibex 35 di Madrid (-0,6%).

In assenza di spunti operativi e di dati macro rilevanti, l’attenzione degli operatori è rivolta al doppio intervento della Yellen, domani alla Camera dei Rappresentanti e giovedì al Senato, da cui potrebbero giungere ulteriori indicazioni sui prossimi rialzi dei tassi di interesse. Stamattina, intanto, il presidente della Fed di San Francisco, John Williams, ha dichiarato di attendersi ancora uno o più rialzi nel 2017, oltre all’avvio a breve del programma di riduzione del bilancio della banca centrale Usa, affermando che la recente frenata dell’inflazione è da considerarsi transitoria.

Cresce, inoltre, l’attesa per l’avvio della nuova stagione di trimestrali a stelle e strisce, che si aprirà venerdì con i conti di alcune grandi banche d’affari. Qualora le società americane dovessero presentare risultati migliori delle aspettative, potrebbero fornire nuova linfa al trend rialzista dei mercati internazionali.

Nel frattempo, tra le valute il cambio euro/dollaro si riporta a 1,143, mentre lo yen resta debole sia nei confronti del biglietto verde (USD/JPY a 114,2) sia della moneta unica (EUR/JPY a 130,6), dopo che il governatore della BoJ Kuroda ha confermato l’intenzione di mantenere gli stimoli monetari in corso finché non sarà raggiunto l’obiettivo del 2 per cento.

Tra le materie prime inverte la rotta il petrolio, con Wti e Brent che risalgono dai minimi intraday, portandosi rispettivamente a 44,7 e a 47,2 dollari al barile. Sull’obbligazionario, invece, lo spread Btp-Bund si attesta a 176 punti base, con il rendimento del decennale italiano nuovamente in rialzo al 2,31 per cento.

A Piazza Affari avanza BPER (+1,8%), nel giorno della riunione del cda per valutare probabilmente l’acquisto del 40% di Arca insieme a Popolare di Sondrio. Tra i bancari acquisti anche su UBI (+1,4%), MEDIOBANCA (+1,2%) e BANCO BPM (+0,8%), che ha confermato la possibilità di integrazione della controllata Aletti Gestielle in ANIMA (+1,1%). Negative, invece, INTESA (-0,9%) e UNICREDIT (-1,8%).

In evidenza anche FCA (+1,8%), che trascina anche EXOR (+1,9%), nonostante l’emergere di un nuovo capitolo del Dieselgate. Le autorità olandesi, infatti, hanno informato il Tribunale di presunti sospetti sull’uso di un software in grado di manipolare le emissioni nocive da parte di Jeep Grand Cherokee. Oggi, inoltre, è stata diffusa la notizia della possibile nomina da parte del giudice che negli Usa si sta occupando della questione emissioni, Ken Feinberg, il quale cercherà un accordo con il Gruppo italoamericano. Sempre nell’automotive, invece, vendite su BREMBO (-2%).

Chiude in flessione TELECOM ITALIA (-0,3%) dopo il rimbalzo della mattinata in scia alle parole di Cattaneo, che ha rassicurato sulla sua permanenza fino alla scadenza del contratto nel 2020. Secondo le ultime indiscrezioni, tuttavia, Vivendi starebbe considerando di sostituire Cattaneo con un trio di manager esecutivi, tra cui Recchi e de Puyfontaine, laddove non venissero superati i presunti contrasti con l’attuale Ad. Anche Consob ha chiesto chiarimenti in merito alla faccenda.

In rimonta, infine, MEDIASET (+0,9%), che beneficia in parte del giudizio ‘outperform’ assegnato dagli analisti di Macquarie (dal precedente ‘neutral’), con target price aumentato da 4 euro a 4,30 euro. Deboli le utilities dopo i rialzi della seduta precedente, così come i petroliferi.