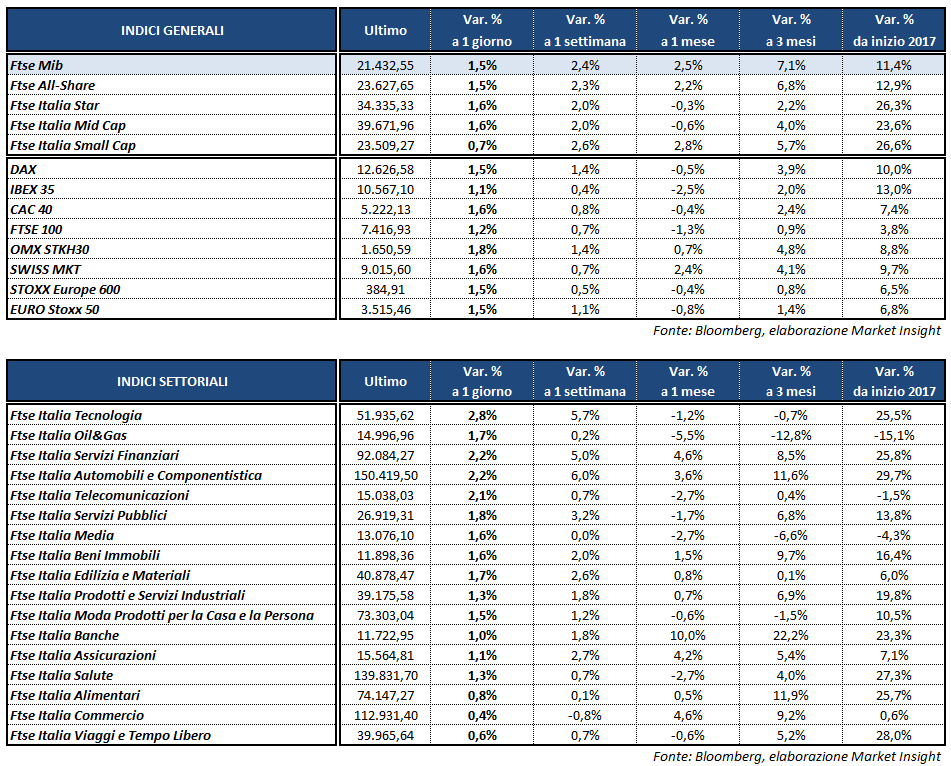

Giornata piuttosto euforica per le borse europee, che archiviano gli scambi in prossimità dei massimi intraday, beneficiando in parte anche dell’intonazione positiva di Wall Street nel giorno del primo intervento di Janet Yellen davanti al Congresso Usa. A Piazza Affari il Ftse Mib termina in rialzo dell’1,5% a 21.432 punti, tonico come il Cac 40 di Parigi (+1,6%), il Dax di Francoforte (+1,5%), il Ftse 100 di Londra (+1,2%) e l’Ibex 35 di Madrid (+1,1%) mentre i listini a stelle e strisce guadagnano tra lo 0,6% e lo 0,9 per cento.

L’attenzione degli investitori si è focalizzata oggi sulla testimonianza del presidente della Fed alla Camera, mentre domani è in programma la seconda audizione, stavolta al Senato. La Yellen ha evidenziato la moderata crescita dell’economia statunitense e in particolare l’accelerazione del secondo trimestre, soprattutto nel mercato del lavoro, ammettendo però che eventuali cambiamenti di politica monetaria potrebbero generare rischi.

Resta ancora bassa invece l’inflazione, condizionata da fattori temporanei che diminuiranno nel tempo. La politica monetaria della Fed resterà dunque accomodante ma l’economia è abbastanza solida per sopportare rialzi graduali dei tassi di interesse nei prossimi anni. È previsto, inoltre, entro quest’anno l’avvio della riduzione del bilancio da 4.500 miliardi di dollari della banca centrale. In particolare, verranno ceduti asset garantiti da mutui ipotecari e torneranno a essere acquistati prevalentemente titoli di Stato.

La Fed è dunque improntata a una graduale normalizzazione della politica monetaria, atteggiamento che ha consentito al dollaro di risalire parzialmente la china nei confronti dell’euro, riportando l’EUR/USD a 1,1415 dal picco intraday oltre 1,148. Continua, invece, la rimonta dello yen, che trascina i cambi con biglietto verde e moneta unica rispettivamente a 113,2 e 129,2.

Fra le materie prime, il petrolio cambia passo dopo la pubblicazione dei dati Eia sulle scorte americane, che hanno evidenziato un calo delle riserve di greggio (-7,5 mln b) superiore alle attese ma inferiore alle stime dell’Api e una diminuzione dello stock complessivo (-3,9 mln b), mentre la produzione è lievemente aumentata (+59 mila barili). Wti e Brent sono così scesi rispettivamente a 45,5 e a 47,8 dollari al barile.

In calo anche i rendimenti sull’obbligazionario, con il tasso del Btp al 2,24% (-7 bp) e quello del Bund in diminuzione di 5 bp allo 0,57%, con un differenziale fra i due di circa 166 punti base.

A Piazza Affari brilla AZIMUT (+3,8%), agevolata dalla conferma della raccomandazione ‘accumulate’ di Banca Akros con target price a 20 euro, dopo che la raccolta netta di giugno ha visto il dato più che raddoppiare a 557,2 milioni rispetto allo stesso mese del 2016.

In evidenza pure BANCA GENERALI (+3,5%), che beneficia delle stime sulla raccolta netta riviste al rialzo da 4-4,5 miliardi a 5-5,5 miliardi per l’anno in corso. Tutto ciò è rafforzato dai risultati raggiunti nel primo semestre, con la raccolta netta attestatasi a 3,8 miliardi (+31% rispetto ai primi sei mesi del 2016), dopo il flusso positivo di 620 milioni riportato a giugno.

Bene i petroliferi, con SAIPEM (+3,3%), TENARIS (+3,1%) ed ENI (+1,7%) fra le migliori del listino. Nel comparto auto sprint di FERRARI (+3,7%) e BREMBO (+3,1%), mentre FCA chiude a +0,8%, condizionata in parte dalle dichiarazioni del numero uno dell’Epa, che ha detto di voler affrontare la questione delle emissioni diesel “in maniera molto aggressiva”.

Segni positivi pure per i bancari, tra cui UNICREDIT (+1,4%), sostenuta anche dall’ormai imminente chiusura della cessione del portafoglio da 17,7 miliardi di npl a Pimco e Fortress. Fa eccezione UBI, in fondo al Ftse Mib a -1,8%, insieme a FERRAGAMO (-0,4%) e YNAP (-0,2%).

Chiude in rialzo, infine, TELECOM ITALIA (+2,2%) che riscuote il miglioramento dell’outlook da stabile a positivo dell’indebitamento a lungo termine da parte dell’agenzia S&P. Gli analisti hanno apprezzato la generazione di cassa delle attività aziendali, confermando il rating ‘BB+’.