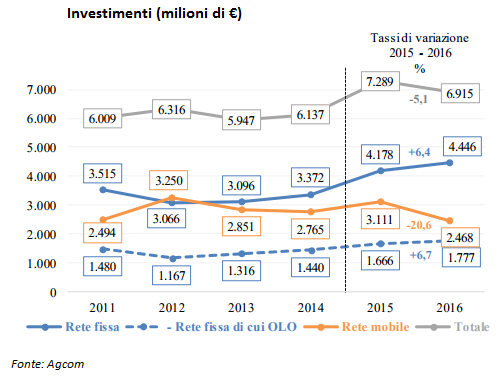

Dalla relazione annuale dell’Agcom, emerge che dopo dieci anni di ininterrotta contrazione, nel 2016, il settore delle telecomunicazioni è tornato a crescere. Il comparto delle Tlc, il più rilevante dell’intero settore delle comunicazioni, con il 59% del totale, ha chiuso il 2016 con un giro d’affari di 31,9 miliardi, in lieve ripresa dello 0,2% rispetto al 2015. Un andamento sostanzialmente attribuibile al deciso aumento dei ricavi da servizi di rete mobile (+2,4%), che ha più che compensato la riduzione registrata dai quelli di rete fissa (-2%). Gli investimenti complessivi in infrastrutture mostrano una riduzione di circa il 5% a 6,9 miliardi, con un aumento di quelli nella rete fissa (circa 6%) e una consistente riduzione degli investimenti in reti mobili (-20,6%). La copertura della banda ultralarga risulta in linea con l’Agenda digitale.

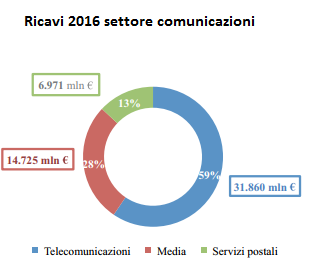

Le risorse economiche del settore delle comunicazioni che comprendente telecomunicazioni, media e servizi postali, sono aumentate dal 2015 complessivamente dell’1,5% a 53,6 miliardi. E’ quanto emerge dall’annuale relazione redatta dell’Agcom.

Il contributo più rilevante ancora una volta proviene dal comparto delle telecomunicazioni, che rappresenta il 59% dell’intero settore con circa 31,9 miliardi. Seguono i media (televisione, radio, editoria e Internet), con un’incidenza pari al 28% (corrispondente a 14,7 miliardi), e i servizi postali con un incidenza del 13%, pari a circa 7 miliardi.

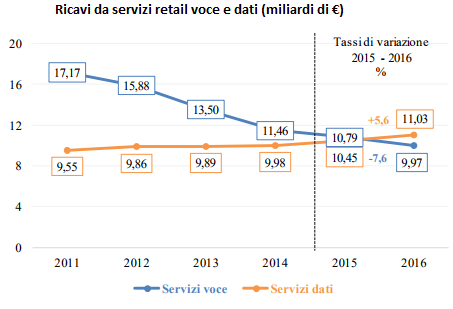

Nel settore delle telecomunicazioni prosegue la contrazione dei ricavi dei tradizionali servizi voce (-7,6%), mentre crescono quelli derivanti dai servizi dati (+5,6%). Nel 2011, gli introiti derivanti da servizi voce risultavano ampiamente superiori a quelli derivanti da servizi dati, nel 2015 i ricavi sono arrivati a eguagliarsi, mentre nel 2016 si registra il “sorpasso” dei ricavi da servizi dati su quelli voce. Nel corso del 2016 sono quasi raddoppiati gli accessi ultrabroadband (da 1,2 a 2,3 milioni), con la progressiva diffusione della banda larga mobile, aumenta, in maniera sensibile, il consumo di dati (+46%) da device mobile.

Mutano le dinamiche competitive in tutto il settore, anche se non sono ancora evidenti gli effetti, nella rete fissa, dell’entrata di Enel sul mercato della banda larga attraverso Open Fiber, e, nelle telecomunicazioni mobili, della fusione tra gli operatori Wind e H3G in WindTre (è inoltre atteso l’ingresso di Iliad nel mercato mobile proprio per effetto delle condizioni poste per l’approvazione di questa operazione di concentrazione).

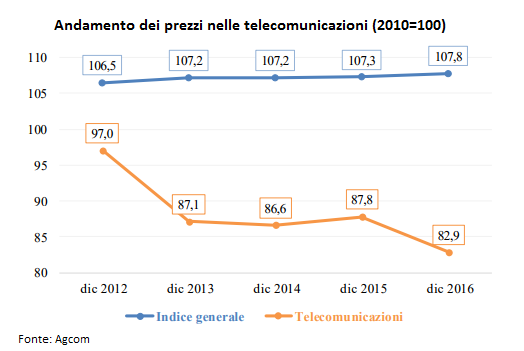

L’andamento generale dei ricavi nelle reti di telecomunicazioni fisse e mobili è fortemente influenzato dall’andamento dei prezzi dei servizi che, negli ultimi anni, è stato in decisa riduzione, in controtendenza rispetto all’indice generale dei prezzi.

Nel corso del 2016 si è registrata una riduzione dell’indice dei prezzi delle telecomunicazioni (-5,6%) dovuta, in particolare, alla riduzione dei prezzi sia dei terminali mobili (-6%), determinata dal notevole miglioramento delle prestazioni e della qualità media dei terminali, ma anche di quelli di rete fissa (-1,6%) e mobile (-3,8%).

Nel corso del 2016 si è registrata una riduzione dell’indice dei prezzi delle telecomunicazioni (-5,6%) dovuta, in particolare, alla riduzione dei prezzi sia dei terminali mobili (-6%), determinata dal notevole miglioramento delle prestazioni e della qualità media dei terminali, ma anche di quelli di rete fissa (-1,6%) e mobile (-3,8%).

L’Ebitda del settore nel 2016, dopo una progressiva riduzione tra il 2010 ed il 2015, sembra essersi ripreso. Dalle prime stime effettuate dall’Autorità sugli esercizi contabili del 2016 delle principali imprese presenti nel mercato, la crescita dell’Ebitda margin è stimabile nell’ordine di 4 punti percentuali.

Dal punto di vista della copertura, la disponibilità dei servizi di accesso a reti fisse a velocità compresa tra i 2 e i 20 Mbit/s ha ormai raggiunto il 97% delle abitazioni. Il 35% delle abitazioni è raggiunta dai 30 Mbit/s e oltre. Le linee di rete fissa a banda larga attive sfiorano i 15,6 milioni di unità su un totale di poco più di 20 milioni di linee. Alla fine del 2016, le linee di rete fissa a banda larga con velocità pari o superiore ai 10 Mbit/s hanno superato per la prima volta il 50% del totale. Il settore del mobile registra un aumento su base annua di 1,3 milioni di linee.

Gli investimenti complessivi in infrastrutture, dopo un trend di crescita degli ultimi due anni, nel 2016 hanno mostrato una riduzione di circa il 5% a 5,6 miliardi. Nello specifico gli investimenti nella rete fissa sono aumentati di circa il 6%, quale risultato dell’attivismo degli operatori concorrenti all’incumbent. Diversamente, gli investimenti in reti mobili mostrano una consistente riduzione (-20,6%), che comunque sembra essere la naturale conseguenza dei rilevanti impegni negli anni precedenti per il completamento delle reti 4G. Restano invece stabili e marginali gli investimenti degli operatori mobili virtuali, mentre assumono rilevanza quelli realizzati dagli operatori Fixed Wireless (FWA) che hanno raggiunto i 220 milioni con una crescita del 50%, rispetto al 2015.

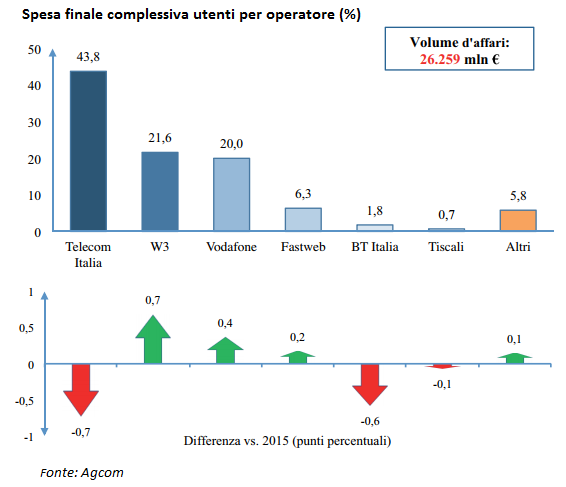

Con riferimento alla distribuzione della spesa per servizi di rete fissa e mobile delle famiglie e delle imprese tra i principali operatori si osserva una relativa stabilità. Cresce, anche se in misura inferiore al punto percentuale, il volume di affari di WindTre (+0,7), Vodafone (+0,4) e Fastweb (+0,2), mentre arretrano Telecom Italia (-0,7), BT Italia (- 0,6) e Tiscali (-0,1). Il peso dei primi tre operatori è complessivamente in aumento, rispetto all’anno scorso, arrivando a rappresentare l’85,4% della spesa complessiva, rispetto al 78,6% del 2015, per effetto, principalmente, della fusione tra Wind e H3G. Si ricorda che da gennaio 2017 ha avviato la propria attività il nuovo operatore integrato WindTre, nato dalla fusione di Wind e H3G. I dati esposti fanno quindi riferimento alla nuova azienda (denominata WindTre o W3) e sono ottenuti cumulando, per l’anno 2016, i valori relativi ai due operatori.