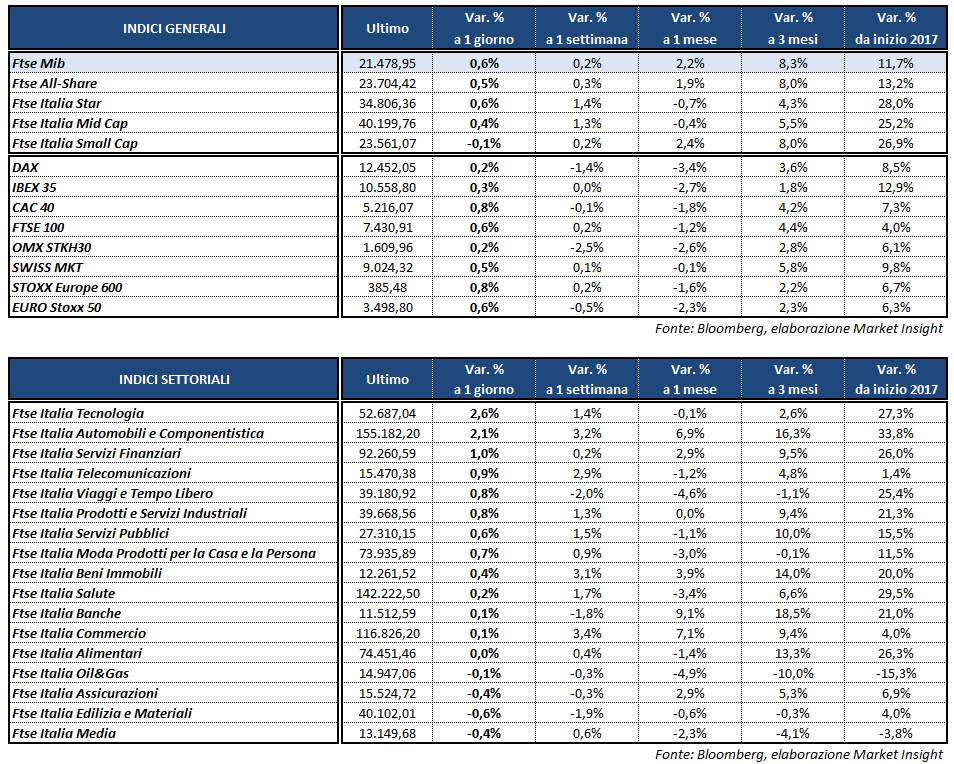

Giornata moderatamente positiva per le borse continentali, che chiudono in prossimità dei massimi intraday, approfittando anche dell’avvio in lieve rialzo di Wall Street con un nuovo record del Nasdaq. A Piazza Affari il Ftse Mib archivia le contrattazioni in rialzo dello 0,6% a 21.479 punti, sostanzialmente in linea con il Ftse 100 di Londra (+0,6%) e il Cac 40 di Parigi (+0,8%), mentre restano più arretrati l’Ibex 35 di Madrid (+0,3%) e il Dax di Francoforte (+0,2%).

Il tutto alla vigilia dell’attesa riunione della Bce, da cui non sono attese novità sui tassi. L’attenzione si concentrerà invece sulla successiva conferenza stampa del governatore Mario Draghi, che potrebbe lasciar trasparire qualche novità in merito alla progressiva riduzione degli stimoli monetari a sostegno della crescita. Previsto per domani anche il meeting della Bank of Japan, che potrebbe annunciare la sospensione del target di inflazione del 2 per cento.

Nel frattempo, sul Forex, il cambio euro/dollaro scende dai massimi della seduta precedente, quando il biglietto verde aveva risentito anche del nuovo stop alla riforma sanitaria di Trump. L’EUR/USD si attesta a 1,152 mentre lo yen risale sul biglietto verde, portando il cambio USD/JPY a 111,8.

La giornata non ha offerto spunti macro rilevanti, con l’eccezione dei dati americani sulle nuove costruzioni residenziali e sui nuovi permessi edilizi di giugno, entrambi sopra le aspettative degli analisti.

Per quanto riguarda le commodities, invece, l’Eia ha diffuso le consuete statistiche settimanali sulle riserve petrolifere americane, che hanno evidenziato un calo oltre le stime delle scorte di greggio, di benzina e di prodotti distillati. In scia a questi dati Wti e Brent hanno accelerato al rialzo, portandosi rispettivamente a 47 e a 49,4 dollari al barile.

Scarsi movimenti sull’obbligazionario, dove il rendimento del Btp risale lievemente al 2,18% e lo spread con il Bund viaggia intorno ai 164 punti base.

A Piazza Affari spicca la performance di FERRARI (+3,4%), sull’attesa di una trimestrale positiva, mentre si fanno insistenti le indiscrezioni su un nuovo modello Suv che potrebbe uscire entro il 2021.

Ben comprate anche le azioni STM (+3%), che rimbalza dopo le vendite della seduta precedente, approfittando anche dei conti sopra le attese dell’olandese ASML, la quale ha pure migliorato le stime per il 2017.

Fra le utilities avanzano SNAM (+1,6%) e TERNA (+1,9%), con quest’ultima che ha lanciato un’emissione obbligazionaria decennale senior unsecured da un miliardo di euro, raccogliendo ordini per 1,6 miliardi.

Poco sotto la parità A2A (-0,1%), penalizzata anche dai rumors in corso di accertamento provenienti dal Montenegro. Secondo la stampa montenegrina, infatti, le azioni di EPCG possedute dalla multi-utility lombarda, pari al 41,7% del capitale sociale, sarebbero oggetto di un provvedimento di “blocco” da parte dell’Alta Corte di Podgorica, su richiesta della Procura Speciale dello Stato del Montenegro.

Tra i bancari risale BPER (+0,7%), che starebbe studiando insieme a Popolare di Sondrio una nuova offerta per il 40% di Arca. Invariata invece BANCO BPM, che si appresta ad immettere sul mercato un altro portafoglio di crediti deteriorati per un ammontare di 2 miliardi, dopo la cessione di 693 milioni ad Algebris dello scorso giugno.

Fra i petroliferi scivola SAIPEM (-1,5%) mentre si comportano meglio ENI (-0,1%) e TENARIS (+1%). Intanto, la big del petrolio ha fatto sapere che non intende vendere Eni Gas e Luce, ma che al contrario intende svilupparla.

In rialzo, infine, ATLANTIA (+1,5%), dopo che il gestore aeroportuale Aena ha smentito l’intenzione di presentare un’offerta per Abertis.