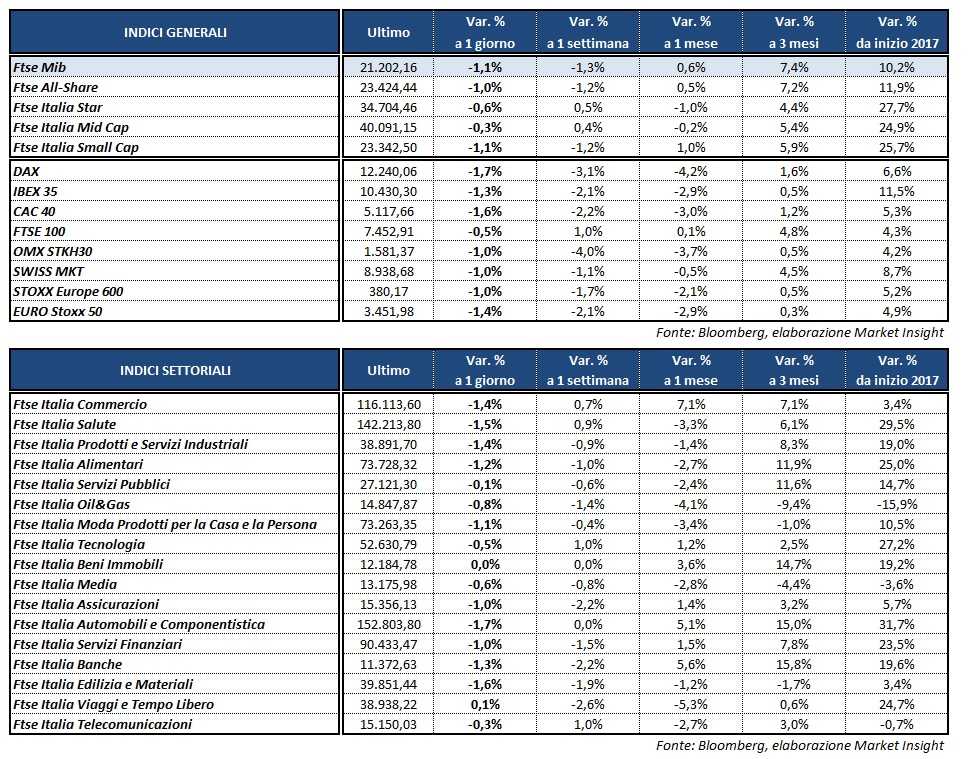

Le borse europee hanno terminato l’ultima seduta della settimana in negativo, accelerando al ribasso nel finale dopo l’avvio debole di Wall Street. A Milano il Ftse Mib ha archiviato le contrattazioni in calo dell’1,1% a 21.202 punti, facendo comunque meglio del Dax di Francoforte (-1,7%), del Cac 40 di Parigi (-1,6%) e dell’Ibex 35 di Madrid (-1,3%). Perdite più contenute, infine, per il Ftse 100 di Londra (-0,5%).

Ad appesantire i listini continentali ha contribuito anche la forza dell’euro, con il cambio EUR/USD a 1,165 sui massimi di due anni, dopo che dalla conferenza del presidente della Bce Mario Draghi post meeting sulla politica monetaria di ieri è emerso che l’Eurotower comincerà le discussioni su un possibile allentamento degli attuali stimoli monetari.

Biglietto verde che si indebolisce anche nei confronti dello yen (USD/JPY a 111,2), penalizzato dalle ultime novità provenienti sul fronte dello scandalo Russiagate, con il procuratore Robert Mueller che starebbe indagando su alcune transazioni finanziarie con i russi antecedenti la discesa in politica di Donald Trump.

Il crollo della moneta americana, collegato anche al raffreddamento delle aspettative per un nuovo rialzo dei tassi di interesse quest’anno da parte della Fed dopo la debolezza mostrata dai recenti dati macro, ha invece avvantaggiato l’oro, tornato sopra quota 1.250 dollari l’oncia.

Sempre tra le materie prime, arretra invece il petrolio con il Brent (-1,3%) a 48,7 dollari e il Wti (-1,4%) a 46,3 dollari, in attesa della pubblicazione questa sera dei dati settimanali Baker Hughes sull’attività estrattiva in Nord America.

Ancora in rialzo, infine, il comparto del reddito fisso, che sembra beneficiare della conferma arrivata ieri da Francoforte dell’impegno di potenziare il Qe nel caso in cui il quadro economico dovesse peggiorare. Il rendimento del Btp è sceso al 2,07%, separato da un differenziale con il Bund tedesco in area 156 punti base.

Tornando a Piazza Affari, vendite su FCA (-2,6%), debole con tutto il comparto delle quattro ruote a livello europeo dopo l’emergere delle indiscrezioni circa la possibilità che l’industria dell’auto tedesca abbia operato con accordi di cartello dal 1990.

A zavorrare ulteriormente il settore ha contribuito anche l’azienda di componentistica Autoliv, che ha detto di continuare a vedere alti livelli di magazzino nei veicoli leggeri, un rallentamento del momentum delle vendite e incertezze in Cina e Nord America.

In rosso anche i bancari BPER (-2,7%), UNICREDIT (-2%), BANCO BPM (-1,7%) e INTESA (-0,6%), oltre ai petroliferi ENI (-0,8%), SAIPEM (-0,9%) e TENARIS (-2,2%). In calo ATLANTIA (-1,6%), che risente parzialmente della notizia che il Gruppo spagnolo Acs sta valutando una possibile offerta per Abertis, mentre scattano i realizzi su RECORDATI (-2,7%), FERRAGAMO (-1,1%) e FERRARI (-0,6%) dopo i guadagni delle scorse sedute.

In controtendenza, infine, POSTE ITALIANE, la migliore del Ftse Mib con un rialzo dell’1 per cento.