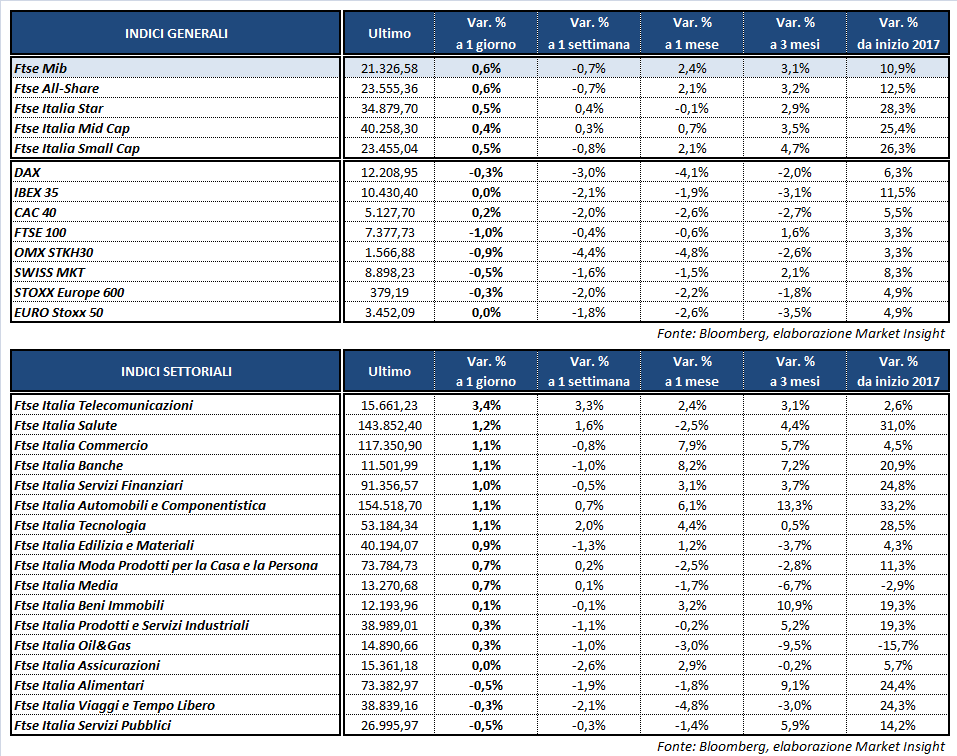

Chiusura contrastata per le borse europee nella prima seduta della nuova ottava, che prevede come appuntamento di spicco la riunione della Federal Reserve. Il Ftse Mib mette a segno la miglior performance nel Vecchio Continente, con un progresso dello 0,6% a 21.326 punti. Chiudono poco mossi il Cac 40 di Parigi (+0,2%) e l’Ibex 35 di Madrid, invariato, mentre arretrano il Dax di Francoforte (-0,3%) e il Ftse 100 di Londra (-1%).

In attesa del meeting della banca centrale statunitense, che si concluderà mercoledì con il consueto intervento del presidente Janet Yellen, l’attenzione degli investitori internazionali si è concentrata oggi sul vertice Opec di San Pietroburgo e sui dati macro, con la pubblicazione degli indici Pmi manifatturiero e servizi preliminari di luglio di Francia, Germania, Eurozona e Stati Uniti.

Secondo le indiscrezioni giunte dalla Russia, la Nigeria ha accettato di porre un tetto all’output a 1,8 milioni di barili, mentre l’Arabia Saudita è pronta, se necessario, a estendere ulteriormente il periodo di taglio alla produzione. Il Paese arabo ha, inoltre, reso noto che ad agosto potrebbe limitare le esportazioni di petrolio a 6,6 milioni di barili al giorno. Indicazioni che consentono al greggio di guadagnare circa un punto percentuale, con Wti e Brent in rialzo rispettivamente a 48,5 e a 46,2 dollari al barile.

Intanto, sul Forex il dollaro recupera lievemente terreno ma resta prossimo ai minimi di circa due anni confronti dell’euro, con il cambio EUR/USD in area 1,164. A penalizzare parzialmente il biglietto verde sono giunte anche le previsioni del Fmi, che ha rivisto al ribasso il Pil Usa dal 2,3% al 2,1% nel 2017 e dal 2,5% al 2,1% nel 2018.

Sull’obbligazionario, infine, il differenziale tra Btp e Bund si colloca in area 153 punti base, con il rendimento del decennale italiano in lieve calo al 2,04 per cento.

A Piazza Affari spiccano i bancari UBI (+4,5%) e BANCO BPM (+2,9%), oltre a TELECOM ITALIA (+3,8%), nel giorno in cui si definisce l’uscita dell’attuale Ad Flavio Cattaneo, che comunque resterà in carica almeno fino alla presentazione dei conti di venerdì.

Acquisti più modesti tra gli altri istituti di credito, agevolati anche dalle aspettative da parte di Morgan Stanley di trimestrali positive. Avanzano INTESA (+0,4%) e UNICREDIT (+1,5%) mentre arranca BPER (-0,7%), dopo il downgrade di Kepler Cheuvreux che ha abbassato il target price a 5 euro con giudizio ‘hold’.

Ben intonate FERRARI (+2,2%), BANCA GENERALI (+2,2%) e SAIPEM (+1,8%), favorita dalle indicazioni provenienti dalla Russia in attesa dei conti di domani mattina. In fondo al listino scivola invece FERRAGAMO, che cede lo 0,7 per cento.

In rialzo dell’1,4% LUXOTTICA che pubblicherà oggi a mercati chiusi i risultati del secondo trimestre 2017. In progresso dello 0,4%, infine, ATLANTIA, che sembra favorita su Acs nella partita per Abertis.