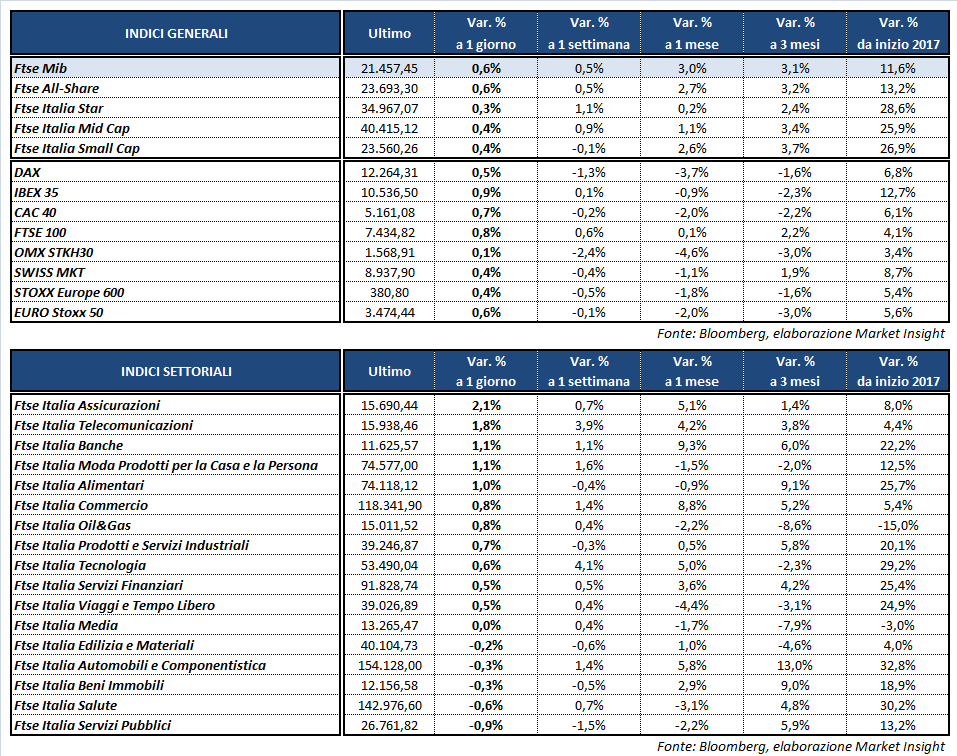

I listini continentali archiviano la seduta in rialzo, sostenuti anche dall’andamento positivo di Wall Street nelle prime ore di contrattazioni. Il Ftse Mib termina in progresso dello 0,6% a 21.457 punti, lievemente arretrato rispetto all’Ibex 35 di Madrid (+0,9%), al Ftse 100 di Londra (+0,8%) e al Cac 40 di Parigi (+0,7%), mentre il Dax di Francoforte chiude a +0,5 per cento.

Oltreoceano avanzano S&P 500 (+0,5%) e Dow Jones (+0,5%), mentre il Nasdaq rifiata dopo l’ennesimo record storico della seduta precedente. L’attenzione degli investitori internazionali si concentra prevalentemente sull’ondata di risultati corporate, in attesa della riunione della Fed che si concluderà domani con l’annuncio sui tassi.

Volatilità sul Forex, dove l’euro ha bucato al rialzo la soglia di 1,17 dollari, toccando così i livelli di quasi due anni fa (agosto 2015), salvo poi tornare a 1,165. In calo lo yen, che arretra sia rispetto al dollaro (USD/JPY a 111,6) sia nei confronti della moneta unica (EUR/JPY a 130).

In mattinata sono giunte indicazioni positive per l’area euro dall’agenda macro, con l’indice Ifo di luglio sulla fiducia delle imprese tedesche che ha raggiunto inaspettatamente un nuovo massimo a 116 punti. Un segnale incoraggiante per la prima economia europea, che rafforza in parte le prospettive di un allentamento degli stimoli monetari della Bce a partire dal 2018.

In questo senso può essere interpretato anche il rialzo dei rendimenti obbligazionari, con il tasso sul Btp decennale in ascesa di circa 8 basis point al 2,12%, mentre lo spread resta poco mosso in area 155 punti base.

Tra le materie prime avanza il petrolio, con Wti e Brent in rialzo rispettivamente a 47,7 e a 49,9 dollari al barile. A sostenere le quotazioni del greggio contribuiscono ancora gli impegni presi ieri dall’Opec per limitare la produzione, oltre ai segnali di rallentamento dal mondo dello shale oil americano, in attesa dei dati sulle scorte statunitensi dell’Api (oggi) e dell’Eia (domani).

A Piazza Affari spiccano le performance di LEONARDO (+3,4%) e POSTE ITALIANE (+3,4%), che beneficia anche dell’upgrade del giudizio da ‘neutral’ a ‘buy’ di Banca Akros con target price a 7,1 euro. In evidenza pure e GENERALI (+2,4%) e LUXOTTICA (+1,5%), quest’ultima in scia ai conti semestrali pubblicati ieri a mercati chiusi. Acquisti anche sui bancari UBI (+2,2%) e UNICREDIT (+1,6%), mentre INTESA termina più arretrata a +0,8 per cento.

Denaro su TELECOM ITALIA (+1,7%), dopo l’ufficialità del divorzio tra l’Ad Flavio Cattaneo e la società, con una buonuscita di circa 25 milioni. Secondo indiscrezioni, il nuovo direttore generale dovrebbe essere l’israeliano Amos Genish, attuale Chief Convergence Officer di Vivendi. A completare il vertice ci sarebbero Arnaud de Puyfontaine come presidente e Giuseppe Recchi nelle vesti di amministratore delegato. Intanto, de Puyfontaine avrebbe presentato in cda l’offerta di un’alleanza arrivata da Canal+ per una joint venture con Tim.

In calo le utilities, penalizzate nel finale dalla risalita dei rendimenti obbligazionari, con ENEL a -1,3%, ITALGAS a -1,1% e A2A a -0,6 per cento. I risultati indeboliscono SAIPEM (-1,3%), mentre ENI guadagna un punto percentuale. In fondo al listino chiude BUZZI a -1,5 per cento. Andamenti contrapposti per CNH (-0,65%) e STM (+0,6%) in attesa della diffusione dei dati contabili domani.