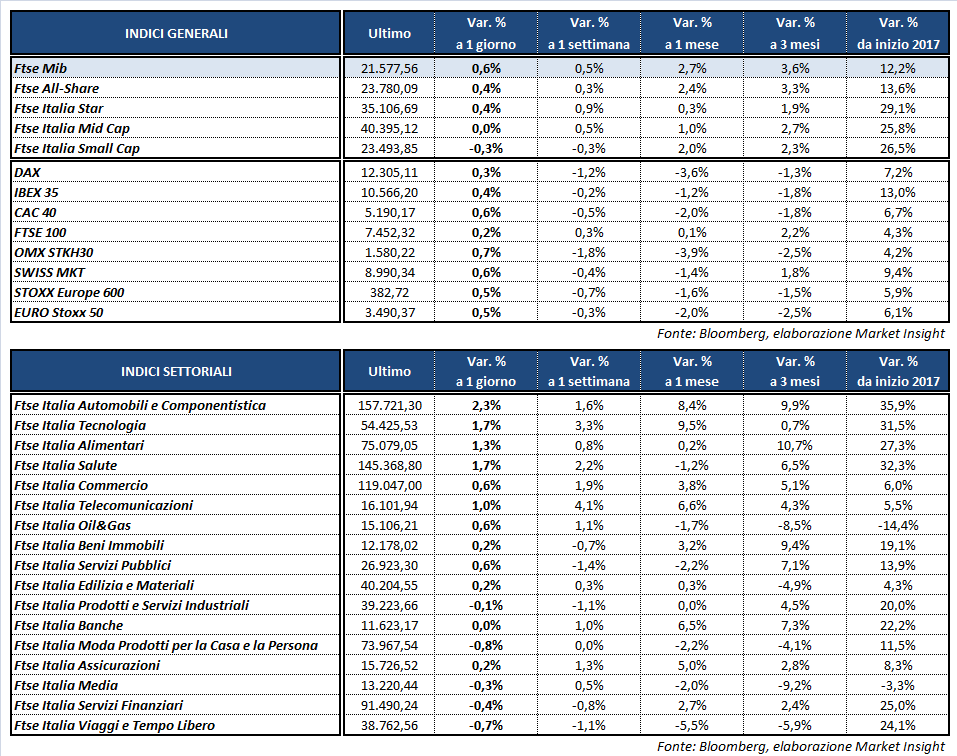

Chiusura in modesto rialzo per le borse europee, in attesa dell’appuntamento di stasera con la Federal Reserve. Il Ftse Mib di Milano archivia le contrattazioni in progresso dello 0,6% a 21.577 punti, in linea con il Cac 40 di Parigi (+0,6%), mentre terminano lievemente più arretrati l’Ibex 35 di Madrid (+0,4%), il Dax di Francoforte (+0,3%) e il Ftse 100 di Londra (+0,2%).

Gli investitori attendono la conclusione, questa sera, del meeting della banca centrale americana, che dovrebbe mantenere invariati i tassi di interesse rimandando un ulteriore rialzo probabilmente a dicembre. Gli operatori si aspettano però di ottenere indicazioni sulle tempistiche della riduzione del bilancio da 4.500 miliardi di dollari dell’istituto centrale, oltre a degli aggiornamenti sull’outlook dell’inflazione.

Nel frattempo, sul Forex, il cambio euro/dollaro viaggia in area 1,163 dopo l’escursione di ieri oltre quota 1,17. Il biglietto verde risale leggermente rispetto allo yen, con il cambio USD/JPY tornato sopra quota 112.

Per quanto riguarda le materie prime, nel pomeriggio sono stati diffusi i dati settimanali dell’Eia sulle scorte americane di petrolio, che hanno confermato un calo delle riserve di greggio e hanno evidenziato una diminuzione sia dello stock complessivo sia della produzione. Numeri che continuano a sostenere le quotazioni dell’oro nero, con Wti e Brent risaliti rispettivamente a quota 48,5 e 50,7 dollari al barile.

In mattinata sono state diffuse in Europa anche alcune statistiche macro, fra cui spicca la prima lettura preliminare del Pil del Regno Unito nel secondo trimestre, in linea con le attese a +1,7% su base annua. Pubblicati, inoltre, i dati francesi sulla fiducia dei consumatori, in calo a luglio, e quelli italiani sul sentiment di imprese e consumatori, da cui sono giunti indicazioni contrastanti.

Sull’obbligazionario, infine, lo spread Btp-Bund resta poco mosso in area 155 punti base, con il rendimento del decennale italiano al 2,11% dopo il balzo di ieri pomeriggio.

A Piazza Affari gli acquisti premiano soprattutto FERRARI (+4,2%), che si avvicina all’appuntamento con i risultati contabili in programma il 2 agosto. Bene anche STM (+2%), che i conti li ha pubblicati oggi così come SNAM (-0,1%) e CNH (+0,6%).

Quest’ultima ha presentato risultati nel complesso solidi, con una crescita dell’Ebit superiore alle attese e il miglioramento della guidance 2017. Ha deluso però l’indebitamento industriale netto, risultato sostanzialmente costante, mentre i nuovi target risultano ampiamente in linea con il consensus.

Ben intonate le altre utilities, in particolare A2A (+2%), che comunicherà i conti il 31 luglio, TERNA (+1%) ed ENEL (+1,2%) che attendono i conti di domani.

Tra i petroliferi, ENI avanza di mezzo punto percentuale mentre balza SAIPEM (+2%) dopo la pubblicazione dei dati Usa sulle scorte.

Ben intonate anche CAMPARI (+1,6%) e PRYSMIAN (+1,5%). Fra i bancari resiste INTESA (+0,6%) che dovrebbe selezionare, entro il week end, i potenziali investitori interessati ad acquistare un portafoglio di crediti problematici per oltre 1 miliardo. Arretrano invece UNICREDIT (-0,4%), UBI (-1%) e BPER (-1,2%).

Poco mossa ATLANTIA (+0,2%) che ha perfezionato la cessione della partecipazione pari all’11,94% di Autostrade per l’Italia (Aspi).