Ottimi risultati per Azimut nel secondo trimestre 2017. La società del risparmio gestito ha registrato ricavi per 200,7 milioni (+12%). Un andamento positivo che è trainato dalla crescita della raccolta e delle masse gestite che hanno permesso un aumento delle commissioni soprattutto di tipo ricorrente, mentre i costi di acquisizione sono stati tenuti sotto controllo portando a un incremento della redditività.

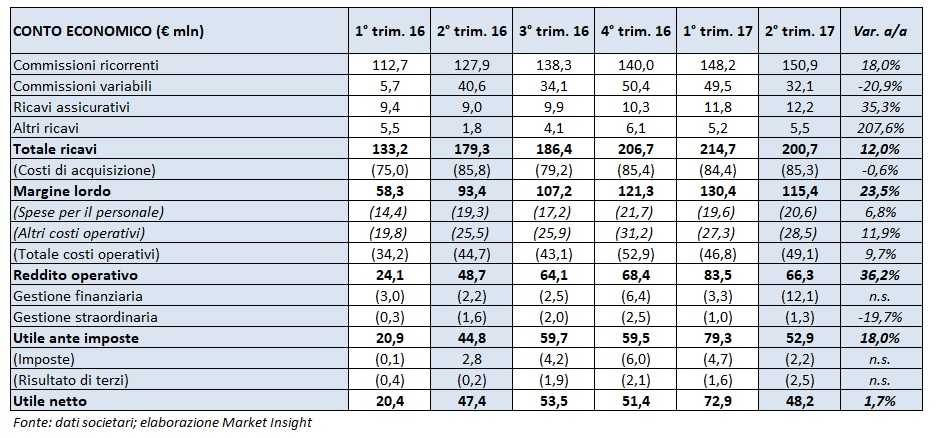

Azimut ha approvato i conti trimestrali che hanno evidenziato ricavi per 200,7 milioni (+12%). La componente più significativa è rappresentata dalle commissioni ricorrenti pari a 150,9 milioni (+18%), mentre quelle variabili sono scese del 20,9% a 32,1 milioni. Bene anche il comparto assicurativo con ricavi a 12,2 milioni (+35,7%).

Nella tabella seguente riportiamo il conto economico di Azimut nel secondo trimestre.

L’andamento è legato al positivo andamento della raccolta che nei primi sei mesi dell’anno è stata di 3,4 miliardi, anche grazie al consolidamento e alla crescita organica delle masse di alcune joint venture estere che hanno portato il peso degli asset esteri al 21 per cento. Il totale delle masse gestite a fine giugno 2017 ha toccato i 38,4 miliardi, mentre il dato comprensivo del risparmio amministrato e gestito da case terze direttamente collocato arriva a 47,2 miliardi.

L’andamento è legato al positivo andamento della raccolta che nei primi sei mesi dell’anno è stata di 3,4 miliardi, anche grazie al consolidamento e alla crescita organica delle masse di alcune joint venture estere che hanno portato il peso degli asset esteri al 21 per cento. Il totale delle masse gestite a fine giugno 2017 ha toccato i 38,4 miliardi, mentre il dato comprensivo del risparmio amministrato e gestito da case terze direttamente collocato arriva a 47,2 miliardi.

I costi di acquisizione si sono mantenuti a 85,6 milioni (-0,6%), portando il margine lordo a 115,4 milioni (+23,5%). La crescita meno che proporzionale dei costi operativi pari a 49,1 milioni (+9,6%), di cui 20,6 milioni per il personale (+6,7%) e 28,5 milioni relativi ad altri costi operativi (+11,9%), ha permesso un incremento del reddito operativo a 66,3 milioni (+36,3%).

La gestione finanziaria, negativa per 12,1 milioni contro i 2,2 milioni del precedente periodo di riferimento, risente di costi straordinari per 5,3 milioni dovuti al riacquisto del prestito obbligazionario convertibile avvenuto nel secondo trimestre 2017.

La posizione finanziaria netta consolidata a fine giugno 2017 risultava positiva per 34,8 milioni (contro i 192,2 milioni a fine dicembre 2016 e i 194,3 milioni a fine giugno 2016). La diminuzione è dovuta al pagamento, nel periodo in considerazione, di dividendi ordinari per circa 133 milioni, all’esecuzione delle prime due tranche di buyback per circa 50 milioni e ad acquisizioni all’estero per 15 milioni.

L’utile netto si è attestato a 48,2 milioni (+1,8%), dopo il pagamento di 2,8 milioni di imposte e un incremento delle minorities. Senza il costo straordinario per il riacquisto del bond, la società avrebbe evidenziato un utile netto di 54 milioni (+13% a/a).

Sergio Albarelli, Ceo di Azimut, commenta: “I dati mostrano che nel corso del secondo trimestre è proseguito con efficacia il piano di contenimento dei costi, cresciuti meno che proporzionalmente rispetto all’aumento dei ricavi conseguiti nel periodo, con evidenti impatti positivi a livello di margine operativo e di utile”.