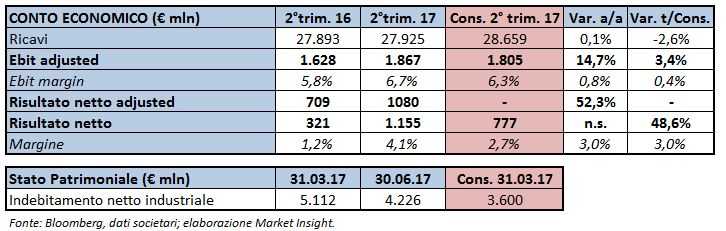

Il gruppo ha archiviato il periodo aprile-giugno con ricavi sostanzialmente stabili a 28 miliardi, con la flessione in nord America compensata dalla forte riprese in area Latam e dal buon andamento in Europa. A fronte di un fatturato rimasto costante, Fca è comunque riuscita a registrare un balzo superiore alle attese dell’Ebit adjusted del 14,7% a 1,87 miliardi, grazie soprattutto al miglioramento del mix prodotto in Usa e al contributo di Maserati. Delude invece il debito, in calo di circa 900 milioni a 4,2 miliardi. Confermati i target 2017.

Fca ha chiuso il secondo trimestre 2017 con ricavi sostanzialmente stabili a circa 28 miliardi, leggermente inferiori alle attese, frutto della flessione registrata in nord America parzialmente compensata dal buon andamento in Europa e dalla ripresa in area Latam.

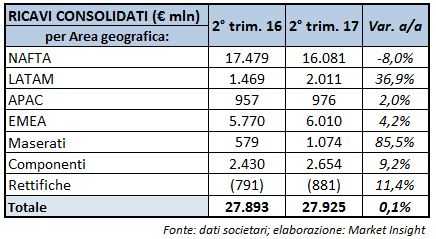

Nel dettaglio, in area Nafta le consegne sono calate di circa il 14% a 576 mila unità, principalmente per effetto del rallentamento del mercato a statunitense, al programmato riallineamento della capacità produttiva e al passaggio alla nuova Jeep Compass.

Nel dettaglio, in area Nafta le consegne sono calate di circa il 14% a 576 mila unità, principalmente per effetto del rallentamento del mercato a statunitense, al programmato riallineamento della capacità produttiva e al passaggio alla nuova Jeep Compass.

Le minori consegne si sono riflesse in una diminuzione del fatturato dell’8% a circa 16 miliardi, parzialmente compensata da un favorevole mix prodotto che ha portato una crescita della marginalità di 50 basis point all’8,4%, nonostante l’Ebit adjusted sia sceso in valore assoluto a 1.351 milioni da 1.374 milioni.

In deciso aumento del 18% a 132 mila unità, invece, le consegne in sud America, anche grazie alla nuova Jeep Compass. Il miglioramento del mix prodotto e l’effetto positivo dei cambi di conversione, uniti ai maggiori volumi, hanno inoltre consentito un balzo dei ricavi del 37% oltre quota 2 miliardi.

In area Apac, il fatturato è aumentato del 2% a 976 milioni, con un Ebit adjusted di 44 milioni e una marginalità stabile al 4,5%, parzialmente penalizzato dalle attività di lancio commerciale di Alfa Romeo e dall’effetto sfavorevole dei cambi.

In Europa le consegne sono cresciute dell’8% a 395 mila unità, trainate dalla nuova famiglia della Fiat Tipo e dai nuovi modelli di Alfa Romeo. Meno che proporzionale l’aumento dei ricavi, saliti del 4% a circa 6 miliardi, a causa di un effetto prezzi meno favorevole, che hanno comunque consentito un miglioramento dell’Ebit adjusted del 40% a 200 milioni, con un ros del 3,3% (+80 basis point).

Discorso a parte, infine, per Maserati, che ha pressoché raddoppiato le consegne a 13,2 mila unità trainate dal Levante, superando il miliardo di ricavi e triplicando l’Ebit adjusted a 152 milioni, con una marginalità oltre il 14% (+800 basis point).

Nel complesso, a fronte di ricavi stabili, il complessivo miglioramento del mix prodotto soprattutto in nord America e grazie a Maserati ha consentito una crescita superiore alle attese dell’Ebit adjusted, in aumento del 14,7% a 1,87 miliardi con una marginalità record per il gruppo al 6,7% (+80 basis point).

Il trimestre si è chiuso con un utile netto quasi quadruplicato a 1,16 miliardi, ben oltre il consensus, e un utile netto adjusted in crescita del 52,3% a oltre 1 miliardo, grazie alla forte performance operativa e alla riduzione degli oneri finanziari netti per effetto della progressiva diminuzione del debito lordo.

Dal lato patrimoniale, l’indebitamento netto industriale, rispetto al 31 marzo 2017, è diminuito di circa 900 milioni a 4,6 miliardi, principalmente per effetto del free cash flow pari a 2,9 miliardi, in parte compensato da 2,2 miliardi di investimenti. Il dato risulta però superiore ai 3,6 miliardi previsti dal consensus.

Il management ha inoltre confermato i target 2017, che prevedono ricavi per 115-120 miliardi, Ebit adjusted oltre 7 miliardi, utile netto adjusted oltre 3 miliardi e debito inferiore a 2,5 miliardi.