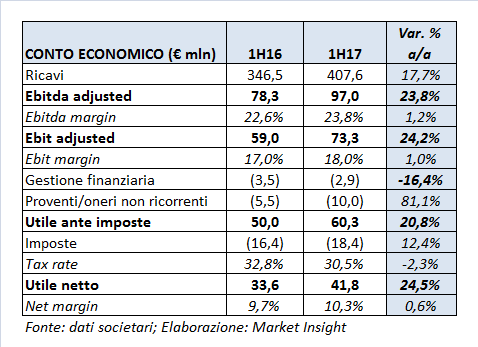

Crescono a due cifre percentuali i ricavi nel primo semestre 2017 (+17% e +18% a cambi correnti), sostenuti dal positivo andamento di entrambe i canali distributivi nei mercati di operatività. In crescita sia l’Ebitda adjusted (+24% a 97 milioni), sia l’Ebit adjusted (+24% a 73 milioni). Analogo l’andamento dell’utile netto, aumentato del 25% a 41,8 milioni. Sotto il profilo patrimoniale il gruppo presenta liquidità finanziaria netta pari a 130,2 milioni.

Il gruppo, guidato da Remo Ruffini, ha chiuso il primo semestre 2017 con un giro d’affari salito su base annua del 17% a 407,6 milioni (+18% a combi correnti), sostenuto dal positivo andamento delle vendite in tutte le aree geografiche e in tutti i canali distributivi.

In Asia e resto del mondo, principale mercato di riferimento, il giro d’affari è aumentato a cambi costanti del 17% a oltre 159 milioni (+19% a cambi correnti). In particolare, il Giappone ha continuato a registrare crescite a doppia cifra, supportate dall’ottima accoglienza delle collezioni Primavera/Estate. Performante anche la Corea, che continua a beneficiare sia di buone crescite organiche sia dello sviluppo del network retail.

Particolarmente positivo anche l’andamento nell’area Emea (31% del totale), aumentato a cambi costanti del 24% (+20% a cambi correnti), con importanti performance nel Regno Unito e in Francia, mentre in Italia l’incremento è stato pari al 7 per cento.

Nelle Americhe il fatturato si è portato a 62 milioni, crescita del 16% a cambi costanti e del 19% a cambi correnti, anche grazie allo sviluppo del network di negozi monomarca.

Nei canali distributivi nel periodo si è assistito ad una forte espansione del fatturato retail che ha quasi raggiunto i 300 milioni (+21%), continuando a registrare una buona crescita organica e uno sviluppo della rete di negozi monomarca a gestione diretta (Dos). I ricavi dei negozi aperti da almeno 12 mesi (comp-store sales) sono aumentati del 14 per cento. Il canale wholesale ha registrato ricavi pari a 108 milioni (+8%), grazie in particolare alla buona performance nel Regno Unito e in Canada.

A fine giugno 2017 il network commerciale di Moncler contava 191 Dos (+1vs. 31 dicembre 2016) e 46 shop-in-shop (+4 unità rispetto a fine 2016).

Lo sviluppo della rete retail è alla base della crescita dell’Ebitda adjusted a 97 milioni (+23,8% a/a), con un’incidenza sui ricavi del 23,8% (+120 bps). Il margine recepisce spese di vendita per 154 milioni, pari al 37,8% del totale ricavi, sostanzialmente riconducibili ai maggiori costi per affitti di negozi non ancora aperti.

Analogo l’andamento dell’Ebit adjusted, salito a 73,3 milioni (+24%), mentre includendo i costi non ricorrenti, il risultato della gestione operativa risulta pari a 63,3 milioni, con un’incidenza sui ricavi del 15,5% (15,4% a fine giugno 2016).

Gli oneri non ricorrenti includono costi non monetari relativi ai piani di stock option e performance share, pari a 10 milioni, rispetto ai 5,5 milioni del giugno 2016.

Il periodo si chiude con un utile netto di competenza aumentato del 25% a 41,8 milioni, anche in presenza del calo degli oneri finanziari netti (-16% a 2,9 milioni) e della minore imposizione fiscale, con un tax rate passato al 30,5% dal 32,6% nel primo semestre 2016.

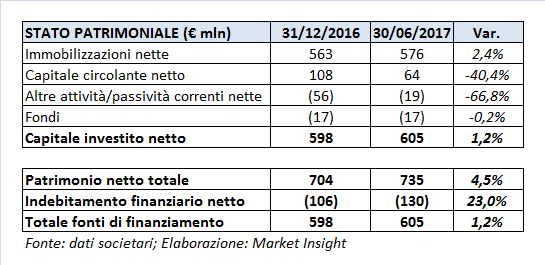

Solida la struttura patrimoniale del gruppo, testimoniata da liquidità finanziarie nette per 130,2 milioni, rispetto ai 105 milioni di fine dicembre 2106 e all’indebitamento netto di 85 milioni di fine giugno 2016.

Nel periodo, il gruppo ha effettuato investimenti netti per 34,4 milioni, in aumento rispetto a 28,9 milioni nel primo semestre 2016. L’incremento è soprattutto riconducibile agli investimenti sostenuti per la rete di negozi diretti. Il free cash flow è stato positivo per 39,6 milioni, rispetto ai 13,2 milioni di un anno prima.

Continuando a beneficiare della spinta data dai risultati, titolo in Borsa, poco dopo le 12:00, segna un rialzo del 3,9% a 22,1 euro, con un picco intraday a 22,35 euro (+4,8%).