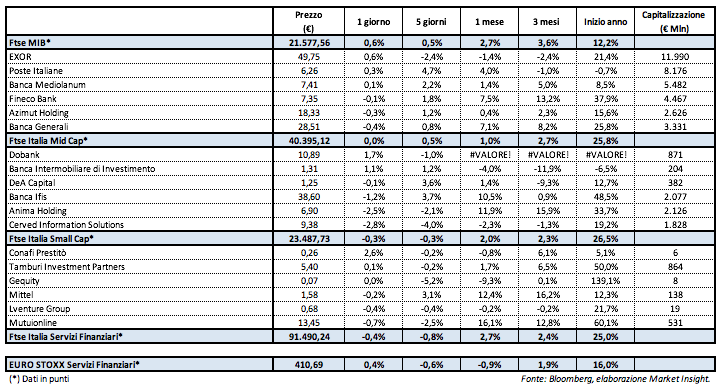

Il Ftse Mib chiude in progresso dello 0,6%, allineato alle altre borse europee, dopo l’apertura in frazionale rialzo di Wall Street.

I listini recuperano in chiusura dopo la pubblicazione verso le 16:30 da parte dell’Eia dei dati sulle scorte di greggio, in calo a 1.315,4 milioni di barili (-9,5 mln b), e sulla produzione, anch’essa in diminuzione a 9.410 milioni di barili (-19 mila b). Dati che hanno portato effetti positivi sulle quotazioni del petrolio, con Wti e Brent sopra l’1%, e sui titoli del settore.

Parallelamente, l’attenzione dei mercati era rivolta alla conclusione, avvenuta poi in serata, della riunione della Fed, con le aspettative degli operatori di un rinvio del terzo rialzo annuale dei tassi alla luce dell’andamento sottotono dell’inflazione.

Il tutto mentre il cambio euro dollaro si riporta in area 1,164, dopo essere arrivato martedì a 1,17.

In tale scenario il comparto bancario chiude invariato, dopo l’avanzamento mostrato martedì, e i servizi finanziari sono di poco sotto la pari (-0,4%).

Risparmio gestito poco mosso, in attesa della pubblicazione dei risultati del secondo trimestre 2017, dove tiene Banca Mediolanum (+0,1%), per la quale il consensus si aspetta un utile nel secondo trimestre in rialzo su base annua del 6,8% a 103,7 milioni. Lievi contrazioni per le altre, comprese tra lo 0,1% e lo 0,4 per cento.

Sempre all’interno del Ftse Mib, la migliore è Exor a +0,6%, seguita da Poste (+0,3%) che rallenta dopo l’exploit manifestato martedì.

Tra le Mid Cap la migliore è doBank (+1,7%) mentre è doveroso evidenziare la contrazione di Anima (-2,5%), influenzata dalle indiscrezioni di stampa giunte in mattinata che vedono anche Azimut interessata all’acquisizione della società di gestione Aletti Gestielle, controllata al 100% da Banco Bpm. Rumor che sono poi stati smentiti successivamente dalla stessa Azimut.