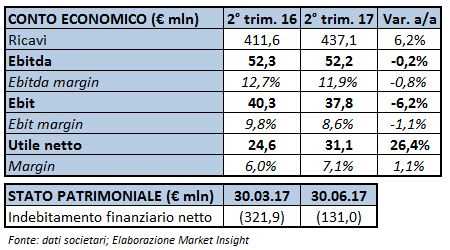

Nel periodo aprile-giugno il gruppo ha confermato il proprio focus sulla crescita della top-line, con ricavi in aumento del 6,2% a 437,1 milioni grazie al proseguimento del trend positivo in Europa e in area Apa e dalla netta ripresa in area Meia. L’Ebitda è rimasto sostanzialmente stabile a 52,2 milioni, con l’incremento dei volumi controbilanciato dai maggiori costi a supporto della crescita e del lancio di nuovi prodotti. In aumento del 26,4% a 31,1 milioni, infine, l’utile netto, che ha beneficiato anche di proventi finanziari netti straordinari di circa 9,9 milioni.

De’Longhi ha chiuso il secondo trimestre 2017 con risultati che confermano il focus del management sulla crescita della top-line anche a parziale scapito della marginalità, che comunque è prevista in miglioramento nella seconda parte dell’esercizio.

I ricavi sono aumentati del 6,2% (+4,2% a parità di cambi) a 437,1 milioni, beneficiando del proseguimento del trend positivo in Europa e in area Apa (Asia/Pacific/Americas) e del recupero dell’area Meia (Middle East/india/Africa), mentre a livello di linee di prodotti da segnalare l’ulteriore accelerazione del segmento delle macchine per il caffè.

Nel dettaglio, l’Europa ha segnato un +4,6% (+4,2% a cambi costanti), grazie soprattutto al +11% (+9,3% a cambi costanti) dell’area North East che ha beneficiato della significativa crescita delle vendite in Russia.

L’andamento positivo in area Apa, che ha registrato un +8% (+4,5% a cambi costanti), è legato principalmente al contributo di Stati Uniti, Cina e l’Oceania. Da sottolineare, infine, la netta ripresa dell’area Meia, che ha evidenziato un +13,2% (+9,2% a cambi costanti) dopo la flessione del 7,6% registrata nel primo trimestre.

Per quanto riguarda la gestione operativa, l’incremento dei volumi è stato controbilanciato da maggiori costi di supply chain, marketing e comunicazione, in linea con l’obiettivo del gruppo di stimolare la crescita e supportare il lancio di nuovi prodotti. L’Ebitda è risultato pari a 52,2 milioni, sostanzialmente in linea al periodo di confronto, con una marginalità all’11,9% (-80 basis point).

Il trimestre si è chiuso con un balzo dell’utile netto del 26,4% a 31,1 milioni, beneficiando anche di proventi finanziari netti straordinari di circa 9,9 milioni derivanti dall’adeguamento a fair value dell’earn-out dovuto in relazione all’acquisizione della licenza perpetua Braun e dall’estinzione del prestito obbligazionario USPP.

Dal lato patrimoniale, infine, la posizione finanziaria netta risulta positiva per 131 milioni, ma in diminuzione di circa 190 milioni rispetto al 31 marzo 2017 dopo il pagamento di circa 120 milioni di dividendi e l’acquisizione del 40% della svizzera Eversys per 18,8 milioni. Da segnalare, inoltre, l’incremento del capitale circolante netto legato ai maggiori crediti, per effetto dell’accelerazione dei ricavi, oltre alle maggiori scorte necessarie a sostenere il flusso di vendite previsto per il secondo semestre.

Il manangement ha confermato la guidance 2017, prevedendo di conseguire l’obiettivo di crescita organica dei ricavi a tassi in area “mid-single-digit” e, riguardo la profittabilità, un miglioramento dell’Ebitda in valore assoluto, non necessariamente in termini di percentuale sul fatturato.