Saras ha presentato i risultati del secondo trimestre 2017 sotto le attese.

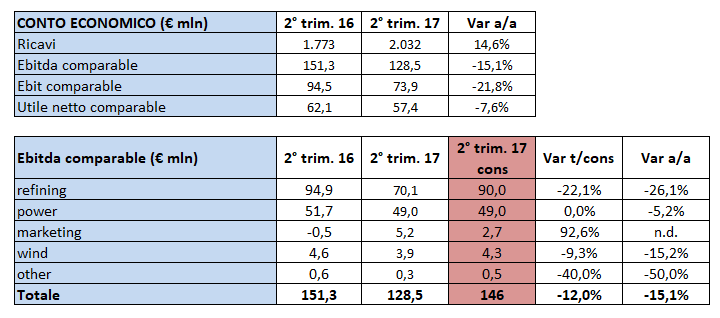

I ricavi si sono attestati a 2.032 milioni, in aumento del 14,6% a/a, risultato principalmente riconducibile allo scenario di riferimento, caratterizzato da quotazioni medie dei prodotti petroliferi più elevate rispetto allo stesso trimestre dell’anno precedente. Nello specifico, la benzina ha fatto segnare una media di 519 $/ton nel secondo trimestre del 2017 (contro 487 $/ton nel secondo trimestre del 2016), ed il diesel ha raggiunto quotazioni medie pari a 449 $/ton (rispetto a 409 $/ton nel secondo trimestre del 2016). Tale dinamica ha dato luogo ad un incremento dei ricavi pari a circa 245 milioni nel segmento Raffinazione, e pari a circa 20 milioni nel segmento Marketing.

L’Ebitda comparable è in calo a/a del 15,1% a 128,5 milioni, inferiore al consensus di circa il 12 per cento. Il risultato è stato impattato soprattutto dalla divisione Refining che ha ottenuto un Ebitda comparable di 70,1 milioni (-22,1% t/cons; -26,1% a/a). Allineata alle stime la divisione Power a 49 milioni (-5,2% a/a), mentre fa nettamente meglio delle attese del mercato il Marketing con Ebitda a 5,2 milioni (+92,6%). Il Wind è a 3,9 milioni (-15,2% a/a; -9,3% t/cons).

La gestione caratteristica chiude con Ebit comparable a 73,9 milioni, inferiore al pari periodo 2016 del 21,8 per cento. L’utile netto comparable è pari a 57,4 milioni, contro i 62,1 del pari periodo (-7,6% a/a).

L’indebitamento finanziario netto al 30 giugno 2017 è pari a 28 milioni, rispetto alla posizione positiva per 99 milioni al 31 dicembre 2016. La generazione di cassa proveniente dalla gestione operativa è stata infatti assorbita dal pagamento della tranche finale relativa agli acquisti di grezzo iraniano del 2012, dagli investimenti realizzati nel semestre e dal pagamento del dividendo nel maggio 2017.

Il titolo cede il 3,2% sottoperformano il mercato del 2,3 per cento.