Nella tarda mattinata di oggi, la multi-utility lombarda pubblicherà i risultati del periodo aprile-giugno dell’anno in corso.

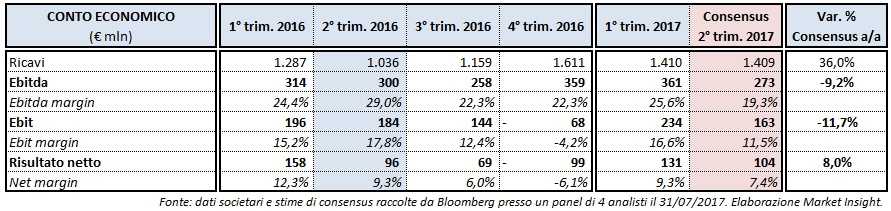

Sulla base delle stime di consensus l’Ebitda del 2° trimestre del 2017 è previsto a 273 milioni di euro, in flessione del 9,2% su base annua sulla scia dell’attesa riduzione della produzione idroelettrica. Più sostenuta la riduzione dell’Ebit su base annua e pari al -11,7%, nonostante gli analisti si aspettino una contrazione del 5,2% rispetto al 2° trimestre del 2016 della voce ammortamenti e accantonamenti. E’ necessario sottolineare che il risultato operativo potrebbe anche essere influenzato negativamente dalla svalutazione della partecipazione in EPCG per circa 67 milioni a causa della differenza tra il valore di libro di questa quota nel gruppo montenegrino e il valore attuale dell’opzione di vendita da 250 milioni, da incassare in 7 rate.

Il conto economico di A2A nel trimestre in esame dovrebbe chiudersi, sulla base del Consensus raccolto, a 104 milioni, in progresso dell’8% rispetto al periodo aprile-giugno del 2016 grazie alla contrazione degli oneri finanziari e al minor carico fiscale a seguito del taglio dell’Ires al 24% dal 27,5% dello stesso trimestre del 2016.

Sul fronte dello stato patrimoniale, la multi-utility guidata da Luca Valerio Camerano dovrebbe registrare al 30 giugno 2017 un indebitamento finanziario netto di 3,1 miliardi, in flessione dell’1,3% rispetto alla fine del 2016, nonostante il pagamento dei dividendi e una dinamica poco favorevole del capitale circolante. Nel 2° trimestre del 2017, gli investimenti sono attesi in riduzione del 7,9% su base annua.