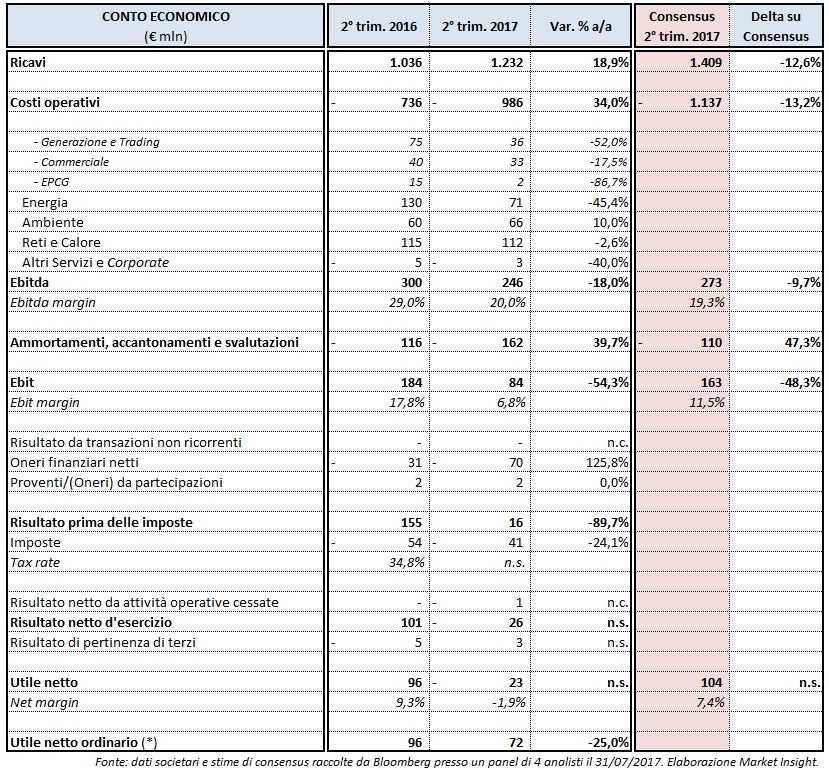

Nel periodo gennaio-giugno dell’anno in corso, la multi-utility guidata da Luca Valerio Camerano ha riportato 1,23 miliardi di euro di ricavi, in progresso del 18,9% su base annua sulla scia del contributo di Lgh entrata nel perimetro di consolidamento e delle elevate quotazioni dell’energia elettrica e del gas, sebbene in leggera riduzione rispetto ai primi tre mesi del 2017. Il Pun Base Load è stato pari a 44,9 €/MWh, in progresso del 30,1% rispetto ai 34,5 €/MWh del 2° trimestre del 2016 e il prezzo medio del gas al Punto di scambio virtuale è stato pari a 18,2 €/MWh, in aumento del 21,3% rispetto allo stesso periodo dell’anno precedente. Si tratta di livelli di prezzo sui mercati all’ingresso legati all’eccezionale ondata di caldo che ha investito l’Italia lo scorso mese.

A livello di risultati operativi, l’Ebitda di A2A è stato pari a 346 milioni, in flessione del 5,7% su base annua a causa soprattutto del dimezzamento del margine operativo lordo dell’attività di generazione e trading che ha risentito della forte riduzione dell’output idroelettrico in Italia e in Montenegro penalizzato dalla scarsa piovosità. In controtendenza soltanto il contributo della divisione Ambiente (+10% su base annua).

L’Ebit del gruppo controllato congiuntamente dal comune di Milano e da quello di Brescia è stato pari a 84 milioni, in flessione del 54,3% su base annua a seguito della svalutazione pari a 60 milioni necessaria per adeguare al fair value il valore degli asset di EPCG. Gli ammortamenti del periodo hanno registrato un incremento di 2 milioni, derivante principalmente dal consolidamento del gruppo Lgh, compensato dai minori ammortamenti conseguenti alle svalutazioni degli impianti di Monfalcone, Gissi e Piacenza effettuate a fine 2016. Gli accantonamenti a fondi rischi, invece, nel periodo hanno registrato una riduzione di circa 16 milioni rispetto al 2° trimestre del 2016.

Al di sotto della gestione caratteristica, il risultato netto del gruppo guidato da Luca Valerio Camerano nel periodo aprile-giugno del 2017 è stato negativo per 23 milioni rispetto a un utile di 96 milioni nel 2° trimestre del 2017, soprattutto a causa degli effetti negativi conseguenti all’esercizio, in data 1° luglio 2017, dell’Opzione Put sulla quota del 41,78% del capitale detenuta da A2A in EPCG, con il valore dell’opzione a 250 milioni. Ricordiamo che la cessione avverrà in più fasi, ovvero in sette quote equivalenti per ciascuno dei successivi sette anni a partire dal maggio 2018, previo pagamento da parte del Governo del Montenegro del relativo corrispettivo ad ogni scadenza. Al 30 giugno 2017 EPCG stata è ancora consolidata integralmente in A2A, ma per effetto dell’esercizio dell’opzione Put, la quota in EPCG è stata riqualificata da investimento in continuità a investimento disponibile alla vendita con conseguente variazione del criterio di valutazione. La nuova valutazione di EPCG ha così determinato una svalutazione totale di 95 milioni corrispondenti, per 60 milioni all’adeguamento del valore degli asset al valore dell’opzione Put e per 35 milioni agli effetti dell’attualizzazione delle sette rate equivalenti annuali di cessione e incasso.

Al lordo di questo effetto straordinario, il risultato netto ordinario di A2A nel 2° trimestre del 2017 è stato pari a 72 milioni, in contrazione del 25% su base annua.

Al 30 giugno 2017, l’indebitamento finanziario netto si è attestato a 3,05 miliardi, sostanzialmente in linea con il valore di fine marzo. Nel trimestre in esame, gli investimenti sono diminuiti del 2,6% rispetto allo stesso periodo del 2016, ma sono stati superiori alle attese degli analisti.