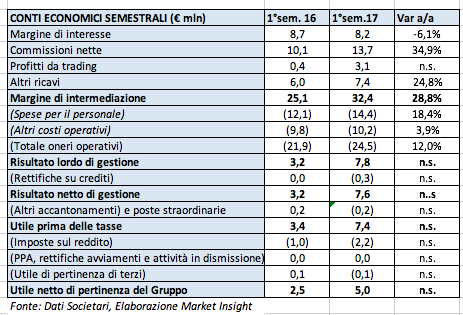

Nel primo semestre 2017 Banca Profilo ha riportato un margine di intermediazione di 32,6 milioni, in aumento del 28,8% rispetto allo stesso periodo del 2016. L’andamento ha beneficiato soprattutto dell’incremento dei profitti da trading a 3,1 milioni e delle commissioni nette (+34,9% a 13,7 milioni). Una dinamica che si è riflessa positivamente sul risultato netto di gestione, balzato a 7,6 milioni (3,4 milioni nel primo semestre 2016), e sull’utile netto, raddoppiato a 5 milioni.

Banca Profilo archivia un primo semestre 2017 caratterizzato da un margine di intermediazione in progresso del 28,8% a 32,6 miliardi.

Tale risultato è ascrivibile sia all’incremento delle commissioni nette (+34,9%) a 13,7 milioni, sostenute dalle operazioni di collocamento di nuovi prodotti e all’aumento del contributo dell’attività di advisory e investment banking, sia al maggiore apporto dei profitti da trading a 3,1 milioni supportati dall’attività dei desk di trading dell’area finanza dell’istituto. Positivo anche il contributo degli altri ricavi con un dividendi per 7,4 milioni.

Diversamente, si riduce del 6,1% il margine di interesse a 8,2 milioni, per il minore contributo del portafoglio titoli.

I costi operativi aumentano, in modo meno che proporzionale, del 12% a 24,5 milioni, manifestando la presenza di una migliore efficienza, con un cost/income in calo dall’87% al 75,6 per cento. Nel dettaglio dei costi, le spese del personale crescono del 18,4% a 14,4 milioni per maggiori accantonamenti sulle retribuzioni variabili e l’ingresso di nuove risorse, e gli altri costi operativi del 3,9% a 10,2 milioni.

Il risultato netto di gestione segna un progresso passando da 3,2 milioni a 8,4 milioni, spesando 0,3 milioni di rettifiche nette su crediti (non presenti nel 2016).

L’utile netto di competenza raddoppia a 5 milioni, anche per effetto di imposte sul reddito per 2,2 milioni, con un tax rate stabile poco sopra al 29 per cento.

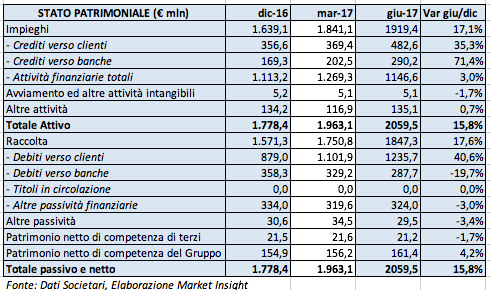

In termini patrimoniali crescono sia gli impieghi, +17,1% a 1,9 miliardi, all’interno dei quali emerge il progresso del 35,3% dei crediti verso clienti, che la raccolta diretta a 1,8 miliardi (+40,6%).

Il patrimonio netto consolidato raggiunge 161,4 milioni rispetto ai 154,9 milioni di fine 2016. Il Cet1 si conferma come uno dei più alti nel sistema bancario italiano attestandosi al 24,1 per cento.