Banca Intesa archivia una buona trimestrale che attesta il percorso di sviluppo secondo le direttive strategiche indicate dall’amministratore delegato Carlo Messina, e cioè crescita organica soprattutto nel wealth management e miglioramento dell’asset quality attraverso la gestione interna delle sofferenze. Ma il trimestre si presenta con una novità, e cioè l’acquisizione di una parte degli attivi e dei passivi delle banche venete che porta in dote 3,5 miliardi cash non tassati a compensazione degli impatti sui coefficienti patrimoniali derivanti dall’operazione. Un plus che pone le premesse per un rafforzamento in una regione ricca come il Veneto e che permette a Intesa di archiviare il secondo trimestre 2017 con un utile contabile pari a 4.337 milioni.

Il motore della crescita di Banca Intesa è rappresentato, nel secondo trimestre 2017, dal risparmio gestito, coerentemente con la strategia dell’Ad del Gruppo Carlo Messina di puntare sempre di più sull’asset management e sulla crescita delle commissioni.

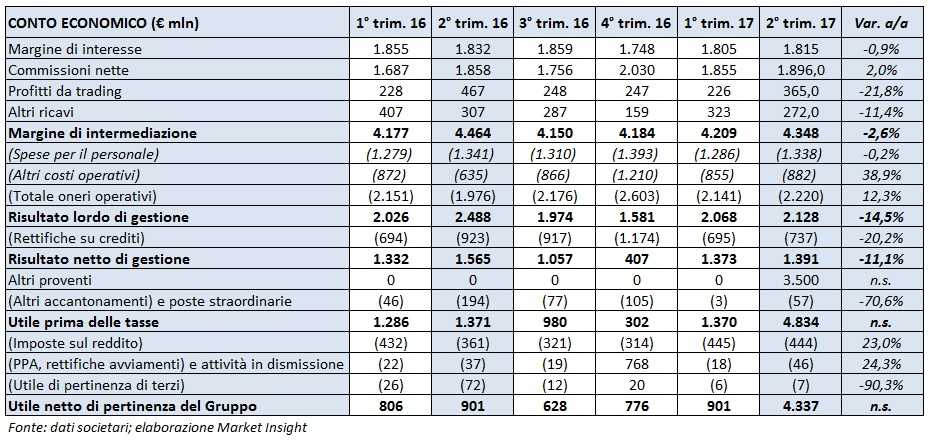

Nella tabella seguente si riporta il conto economico trimestrale di Banca Intesa.

Nel secondo trimestre dell’anno in corso, l’istituto ha registrato un margine di intermediazione di 4.348 milioni (-2,6% rispetto all’analogo periodo 2016), ma all’interno delle diverse componenti dei ricavi spicca la crescita del 2% delle commissioni, che hanno raggiunto i 1.896 milioni. Un andamento trainato soprattutto dalla buona raccolta del risparmio gestito che nel secondo trimestre 2017 è stata positiva per 6 miliardi.

Nel secondo trimestre dell’anno in corso, l’istituto ha registrato un margine di intermediazione di 4.348 milioni (-2,6% rispetto all’analogo periodo 2016), ma all’interno delle diverse componenti dei ricavi spicca la crescita del 2% delle commissioni, che hanno raggiunto i 1.896 milioni. Un andamento trainato soprattutto dalla buona raccolta del risparmio gestito che nel secondo trimestre 2017 è stata positiva per 6 miliardi.

Anche nel secondo trimestre, il wealth management conferma la quota del 52% di contribuzione al risultato corrente lordo raggiunta nei primi tre mesi 2017. Nel dettaglio, la crescita delle commissioni deriva da una diminuzione dello 0,9% di quelle relative all’attività bancaria commerciale a fronte di un aumento del 7,7% delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli cresce del 19%, quello da risparmio gestito del 9,4% e quello da prodotti assicurativi dell’1,1 per cento.

Il margine di interesse si è attestato a 1.815 milioni (-0,9%). Il dato è stato influenzato dalla svalutazione della valuta egiziana in relazione alla subsidiary Bank of Alexandria, al netto della quale avrebbe mostrato una crescita del 2,3 per cento. In particolare, rispetto al primo trimestre dell’anno in corso, si rileva un miglioramento della componente commerciale sia come volumi sia come spread.

I profitti da trading sono scesi a 365 milioni (-21,8%). La diminuzione è legata a un calo dei dividendi provenienti da Bankitalia, passati da 121 milioni nel secondo trimestre 2016 a 10 milioni nel 2017, comportando un calo dei ricavi dell’attività di trading e tesoreria da 240 milioni a 194 milioni. In discesa anche la componente capital markets e attività finanziarie disponibili per la vendita da 85 milioni a 20 milioni, mentre crescono l’attività da clientela a 139 milioni (+3 milioni) e quella dei prodotti strutturati a 12 milioni (+6 milioni).

Infine, gli altri ricavi si fissano a 272 milioni (-11,4%), di cui 240 milioni derivanti dall’attività assicurativa, in linea con l’anno precedente.

I costi risultano in aumento del 12,3% a 2.220 milioni. Un incremento dovuto alla componente relativa ai contributi per il sistema bancario, voce passata dagli 11 milioni del secondo trimestre 2016 ai 178 milioni dell’analogo periodo dell’anno in corso. Di questi, 13 milioni sono ulteriori oneri relativi al contributo ordinario al Fondo di Risoluzione per l’intero 2017, in aggiunta a quelli stimati nel primo trimestre, 8 milioni derivano da contributi al Fondo di Garanzia dei depositi di unità operanti all’estero, 188 milioni per le rettifiche di valore riguardanti Atlante e 48 milioni per quelle conseguenti alla liquidazione coatta amministrativa di Banca Popolare di Vicenza e Veneto Banca.

Le spese per il personale si sono mantenute stabili a 1.338 milioni (-0,2%), così come gli oneri operativi, pari a 821 milioni (+0,1%, per un calo dell’1,2% per le spese amministrative e di un aumento del 5% per gli ammortamenti). Differente l’apporto degli altri proventi, passati dai 196 milioni del secondo trimestre 2016 ai 117 milioni per l’effetto positivo, pari a 109 milioni, derivante dalla cessione di una quota di Ntv e dalla valorizzazione al fair value conseguente alla riclassificazione della restante partecipazione detenuta, non più rientrante tra le imprese sottoposte a influenza notevole. Nel secondo trimestre 2016, gli altri proventi comprendevano 170 milioni relativi alla cessione della partecipazione in Visa Europe.

L’effetto di tali componenti ha portato a un risultato netto di gestione pari a 2.128 milioni (-14,5%).

In netta contrazione le rettifiche su crediti, pari a 737 milioni (-20,2%) rispetto ai 923 milioni del secondo trimestre 2016. Tale diminuzione riflette il miglioramento dell’asset quality del Gruppo. Al 30 giugno lo stock dei crediti deteriorati di Intesa, inclusi quelli apportati dalle banche venete, ha toccato il livello minimo dal 2012, a quota 54,6 miliardi. La riduzione negli ultimi 21 mesi ha raggiunto i 10 miliardi. Nel trimestre in considerazione, il flusso dei crediti deteriorati da crediti in bonis è stato pari a un miliardo, il più basso dal 2007. Ulteriore segno dell’inversione di tendenza in atto.

Il risultato netto di gestione si è così attestato a 1.391 milioni (-11,1%).

Gli oneri di integrazione e incentivazione all’esodo (al netto delle imposte) pari a 41 milioni, includono, da un lato, 1.285 milioni di euro di contributo pubblico cash, esente da imposte, a copertura degli oneri di integrazione e razionalizzazione connessi all’acquisto dei rami di attività di Banca Popolare di Vicenza e Veneto Banca e, dall’altro, 1.285 milioni, al netto dell’effetto fiscale, di corrispondente accantonamento a fondo rischi e oneri.

Dopo 5 milioni di costi relativi all’acquisizione, accantonamenti e poste straordinarie per 57 milioni, imposte per 444 milioni e minorities per 7 milioni, l’utile netto si attesterebbe a 837 milioni. Tuttavia, includendo il contributo pubblico per le banche venete pari a 3,5 miliardi, l’utile si fissa a 4.337 milioni.