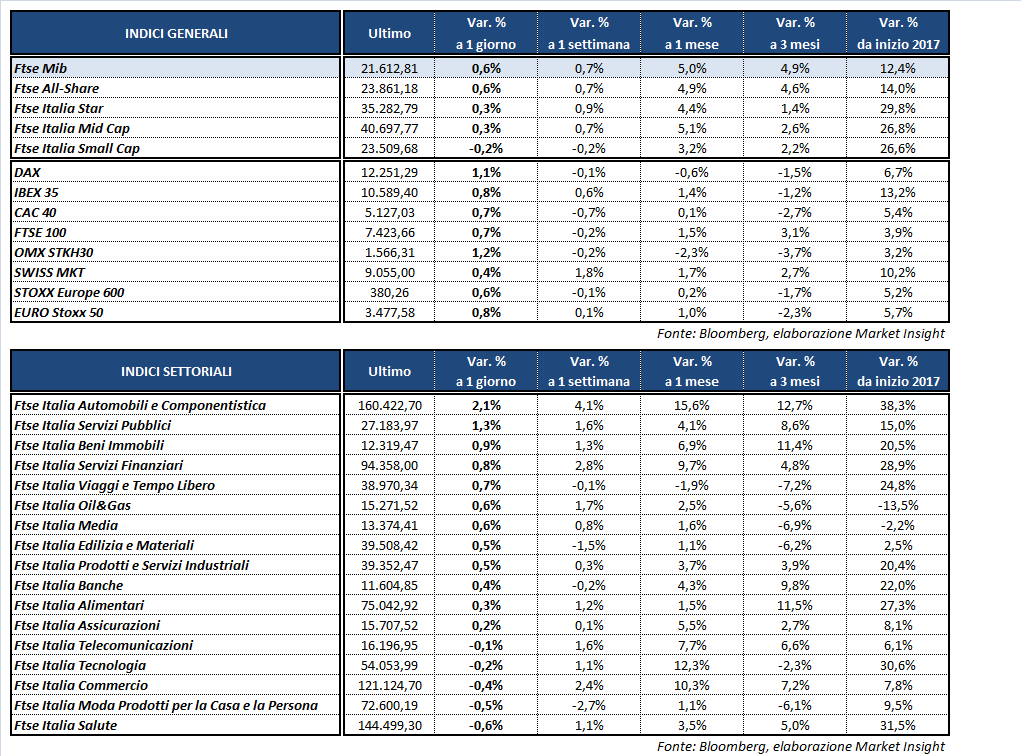

Le borse europee hanno archiviato la prima seduta di agosto in positivo, mentre dall’altra parte dell’oceano il Dow Jones sembra ben avviato a raggiungere la soglia record dei 22.000 punti, in attesa della trimestrale di Apple alla chiusura di Wall Street. A Milano il Ftse Mib ha terminato le contrattazioni in rialzo dello 0,6% a 21.613 punti, sostenuto in particolare dalle utilities. Bene anche il Dax di Francoforte (+1,1%), il Cac 40 di Parigi (+0,7%), l’Ibex 35 di Madrid (+0,8%) e il Ftse 100 di Londra (+0,7%).

La giornata è stata scandita dalla pubblicazione di numerosi dato macro, tra cui spiccano in particolare gli indici finali Pmi manifatturieri di luglio dell’Eurozona e degli Stati Uniti, che hanno mostrato un’industria nel complesso in salute.

Pubblicata, inoltre, la lettura preliminare del Pil del secondo trimestre della zona euro, che ha segnato su base congiunturale un +0,6% in linea con le attese, mentre la crescita del primo trimestre è stata rivista al ribasso di un decimo di punto percentuale al +0,5 per cento. Su base tendenziale, invece, il Pil ha mostrato un’accelerazione in linea al consensus al +2,1% dal +1,9% della rilevazione precedente.

Intanto, il dollaro ha tentato una parziale risalita nei confronti dell’euro, riportando il cambio in area 1,18 dopo un picco a 1,1845, mentre il dollaro/yen si mantiene sostanzialmente stabile a 110,2.

Tra le materie prime, decisa correzione del petrolio dopo i massimi di due mesi toccati nelle scorse sedute, con il Brent (-2,6%) a 51,3 dollari e il Wti (-2,9%) a 48,7 dollari, in attesa dei dati settimanali sulle scorte Usa.

Prosegue, infine, il momento positivo del comparto del reddito fisso, con il rendimento del Btp in calo di circa 8 basis point al 2%, separato da uno spread con il Bund sui minimi del 2017 in area 151 punti base.

Tornando a Piazza Affari, torna sui massimi FERRARI (+4,2%), alla viglia della pubblicazione dei risultati trimestrali. Secondo quanto riportato da Bloomberg, la casa di Maranello starebbe pensando di aggiungere un ‘utility vehicle’ a quattro posti per raddoppiare gli utili nel 2022.

Acquisti sulle utilities ITALGAS (+2,1%), ENEL (+1,3%), SNAM (+1,3%) e TERNA (+1,6%), che beneficiano anche della discesa dei rendimenti governativi. Bene le banche dopo la pubblicazione dei conti di INTESA (+0,1%), a eccezione di UBI (-1%).

Ha rallentato, invece, rispetto ai massimi di giornata, FCA (+0,3%), dopo che i dati di luglio hanno mostrato una flessione del 10% delle immatricolazioni in Usa.

Debole, infine, il lusso, con le prese di profitto su YNAP (-0,5%) dopo il balzo di ieri, e le vendite su FERRAGAMO (-2,1%) all’indomani della trimestrale.