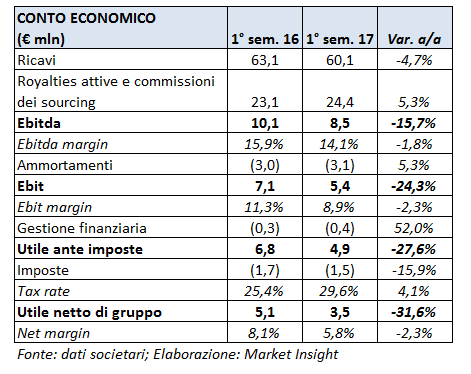

La società torinese, ha archiviato la prima metà del 2017 con ricavi consolidati della licenziataria italiana diminuiti a 60 milioni (-4,7%), mentre aumentano le royalties attive sulle vendite internazionali del network di licenziatari a 24,4 milioni (+5,3%). I maggiori costi a sostegno della diffusione dei marchi contengono l’Ebitda a 8,5 milioni (-15,7%) e l’Ebit a 5,4 milioni (-24%). Utile netto segna un calo del 32% fermandosi a 3,5 milioni.

Il primo semestre del 2017 si chiude per Basicnet con ricavi consolidati della licenziataria italiana direttamente controllata in calo a 60 milioni (-4,7%), principalmente dovuto, oltre che al perdurare delle difficoltà del settore dell’abbigliamento, al proseguimento dell’attività di selezione della rete distributiva, in particolare del marcio Superga. Le royalties attive e le commissioni di sourcing si portano a 24,4 milioni (+5,3%).

Queste ultime si riferiscono a vendite aggregate di prodotti a marchio del gruppo realizzate dal network di licenziatari commerciali e produttivi per 372,9 milioni (+3,5%). Prosegue lo sviluppo del sia del mercato americano (+24,4%) sia di quello europeo (+8,5%) mentre, l’instabilità politica determina la flessione dei mercati asiatici e del Medio Oriente.

I negozi monomarca e gli “shop in shop” Kappa e Robe di Kappa aperti dai licenziatari nel mondo, a seguito di nuove aperture, sono complessivamente 948 (dei quali 110 in Italia), i negozi monomarca e gli “shop in shop” Superga sono 295 (dei quali 67 in Italia) e i punti vendita ad insegna K-Way® sono 41 (28 dei quali in Italia).

Potenziato anche il portafoglio marchi con le acquisizioni di Briko, in giugno, e Sebago a fine luglio.

Nel periodo aumentano le spese di gestione a oltre 40 milioni (+2,4%) ed in particolare quelle a supporto delle attività di marketing e media internazionali (+3,4% a 12,4 milioni), a sostegno della diffusione di marchi, e i costi sostenuti per il personale (+6% a 10,5 milioni), connessi in particolare alle maggiori risorse inserite principalmente nell’area retail.

La maggiore incidenza dei costi riduce l’Ebitda a 8,5 milioni (-15,7%) e l’Ebit a 5,4 milioni (-24%), appesantito anche dai maggiori ammortamenti a 3,1 milioni (+5,3%). Marginalità delle vendite in calo dall’11,3% all’8,9 per cento.

L’aumento degli oneri finanziari netti a 0,4 milioni (0,3 milioni a fine giugno 2016) e il maggiore carico fiscale contribuiscono a contenere l’utile netto di competenza a 3,5 milioni (-32%).

Sul fronte patrimoniale, l’indebitamento finanziario netto si porta a 50,5 milioni, in aumento del 2,1% rispetto a fine 2016, con un Debt/equity ratio comunque sostanzialmente stabile allo 0,54 (0,52 a fine 2016).