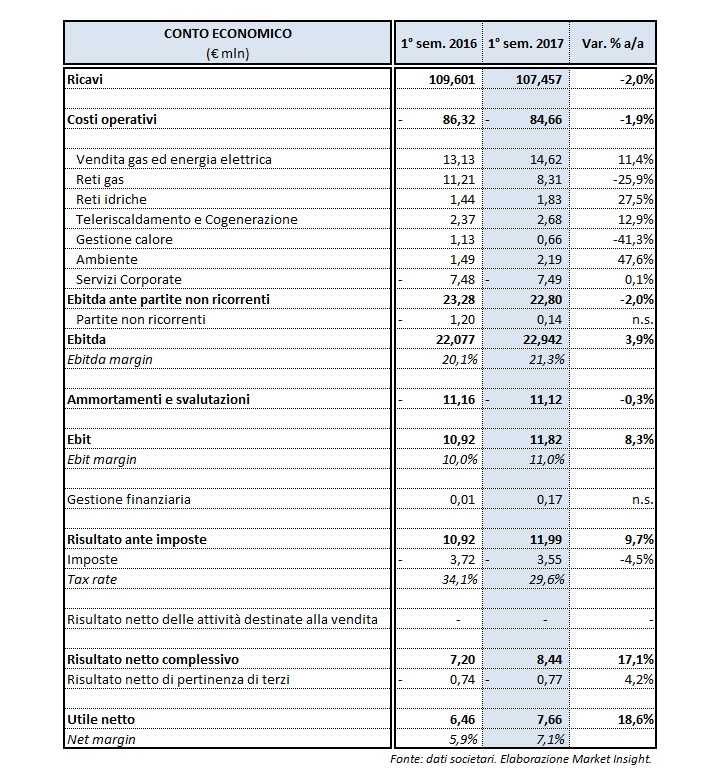

Nel periodo gennaio-giugno dell’anno in corso i ricavi della multi-utility lariano-brianzola sono stati pari a 107,5 milioni, registrando una contrazione del 2% rispetto allo stesso semestre del 2016 che comprendeva la plusvalenza di 1,6 milioni realizzata sul riscatto degli assets di una concessione gas.

Nel periodo gennaio-giugno dell’anno in corso i ricavi della multi-utility lariano-brianzola sono stati pari a 107,5 milioni, registrando una contrazione del 2% rispetto allo stesso semestre del 2016 che comprendeva la plusvalenza di 1,6 milioni realizzata sul riscatto degli assets di una concessione gas.

Sul fronte costi, quelli riferiti al personale sono stati pari a 9,6 milioni, in contrazione del 7,2% rispetto al 1° semestre 2016, principalmente a seguito della cessione a altro operatore delle concessioni di Como e San Fermo della Battaglia, avvenuta nel maggio 2016. Gli altri costi operativi del 1° semestre 2017 sono scesi a 75,1 milioni dai 76 milioni della prima metà del 2016 grazie principalmente ai minori costi di approvvigionamento gas.

Dalla gestione operativa del 1° semestre del 2017 emerge un Ebitda ante partite non ricorrenti pari a 22,8 milioni, in flessione del 2% rispetto allo stesso periodo del 2016 che era stato influenzato positivamente dalla sopracitata plusvalenza realizzata sul riscatto di asset. In riduzione il margine delle Reti Gas in conseguenza della cessione delle citate concessioni, solo parzialmente compensato dall’aumento del margine delle Reti Idriche che ha beneficiato di incrementi tariffari conseguenti agli investimenti fatti. In crescita anche la Vendita Gas ed Energia Elettrica per effetto di dinamiche di prezzo e portafoglio. Il margine del Teleriscaldamento e Cogenerazione risulta in miglioramento rispetto al 1° semestre del 2016, grazie anche al favorevole andamento del mercato dell’energia elettrica del primo trimestre. In flessione il margine operativo lordo della Gestione calore per i minori impianti gestiti. Anche il margine del business Ambiente risulta in progresso rispetto al 2016, grazie ai maggiori quantitativi di rifiuti smaltiti e all’aumento dei prezzi dell’energia elettrica.

La voce ammortamenti e svalutazioni ha registrato nel periodo in esame un lieve incremento per la revisione della stima delle aliquote di ammortamento resasi necessaria a fine 2016 al fine di rendere congrui i Valori netti contabili (Vnc) delle singole concessioni gas con i Valori di Riscatto (Vir) definiti con le stazioni appaltanti e/o attesi. Nel 2017 è stato effettuato un accantonamento al fondo svalutazione crediti pari a 0,9 milioni, in flessione rispetto al 2016, grazie al miglioramento complessivo del credito. L’Ebit del 1° semestre 2017 si è così attestato a 11,8 milioni, in aumento dell’8,3% rispetto allo stesso periodo del 2016.

Al di sotto della gestione caratteristica, la gestione finanziaria ha beneficiato dei minori oneri rispetto alla prima metà del 2016 grazie al miglioramento della posizione finanziaria netta. Inoltre, la partecipata slovena Mestni Plinovodi d.o.o. è stata valutata con il metodo del patrimonio netto 0,5 milioni mentre nel rideterminato del 2016 era inclusa tra le attività destinate alla vendita. L’utile ante-imposte del 1° semestre del 2017 è stato così pari a 12 milioni in miglioramento rispetto allo stesso periodo del 2016.

Le imposte nella prima frazione del 2017 sono state pari a 3,6 milioni, in riduzione del 4,5% su base annua per effetto delle modifiche apportate dalla legge di stabilità 2016, che ha previsto la riduzione della aliquota IRES riferita alle imposte correnti, dal 27,5% al 24%. Il carico fiscale è spiegato per il 5,3% dall’aliquota effettiva IRAP e per il restante 24,3% dall’aliquota effettiva IRES.

Il risultato netto di Acsm Agam è stato positivo per 7,7 milioni, in aumento del 18,6% su base annua, nonostante il lieve incremento del risultato di competenza dei terzi.

Al 30 giugno 2017 l’indebitamento finanziario netto è stato pari a 84,1 milioni, in miglioramento del 21,9% rispetto al 31 dicembre 2016 a seguito della riduzione del capitale investito, sia immobilizzato che circolante, e al contestuale aumento del patrimonio netto anche per l’utile del semestre. In sensibile riduzione anche il rapporto tra indebitamento finanziario netto e patrimonio netto (leverage) che, al 30 giugno 2017 è stato pari a 0,46x rispetto a 0,59x relativo al 31 dicembre 2016). La Capogruppo approfittando delle condizioni positive offerte dai mercati finanziari, ha sottoscritto in data 30 giugno 2017 tre nuovi finanziamenti chirografari, per complessivi 20 milioni, della durata di 6 anni ciascuno con tre istituti finanziari.

In conclusione, le prospettive economiche per il 2017 preannunciano il raggiungimento di risultati operativi positivi per Acsm Agam, in linea a parità di perimetro e non considerando le partite non ricorrenti, rispetto a quelli del 2016, che avevano beneficiato della gestione delle concessioni di Como e di S. Fermo della Battaglia fino al 30 aprile e della plusvalenza realizzata sul riscatto della concessione di S. Fermo.