Il Ftse Mib chiude in rialzo dell’1% in una giornata in cui le borse europee hanno recuperato terreno nel pomeriggio pur in presenza di un avvio poco mosso di Wall Street, mentre l’euro si è mantenuto forte sul dollaro con il cambio in area 1,185.

Nel Vecchio Continente i listini hanno beneficiato dei positivi dati macro sulle vendite al dettaglio dell’Eurozona (+3,1% a/a) e del rapporto mensile della Bce, nel quale si mette in luce il rafforzamento dell’espansione ed una discreta fiducia per un’inflazione convergente verso l’obiettivo del 2 per cento.

L’Eurotower ha inoltre ribadito l’impegno, in caso vi fosse la necessità, ad aumentare l’entità e la durata del Quantitative easing.

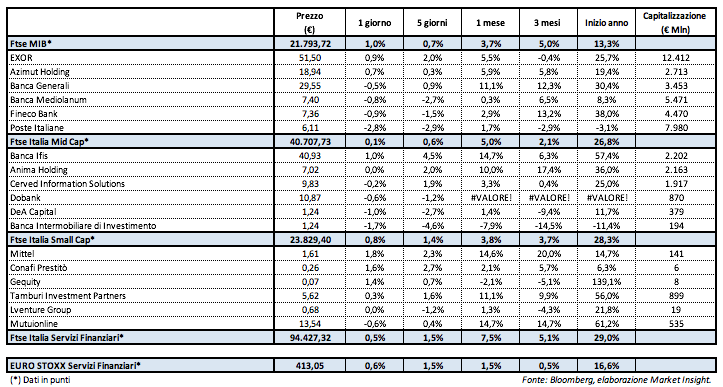

Segnali interpretati positivamente dai mercati, dove il comparto bancario ha messo a segno un più 3% sostenuto dalla performance di Unicredit (+7,2%), mentre i servizi finanziari si devono accontentare di un progresso dello 0,5% in presenza di un andamento contrastato del risparmio gestito.

Nello specifico, Azimut avanza dello 0,7%, in controtendenza su un comparto dove i titoli mostrano contrazioni comprese tra lo 0,5% e lo 0,9 per cento.

Ancora più marcata la perdita di Poste Italiane (-2,8%) dove il segno meno accompagna pressoché tutte le cadenze temporali incluse quelle da inizio anno. E tutto ciò, come suggeriscono gli operatori, è correlato in parte anche alle incertezze che continueranno a permanere sino alla presentazione del piano industriale del nuovo capo azienda.

Tra le Mid Cap la migliore è Banca Ifis (+1%), mentre Cerved si tinge di un leggero rosso (-0,2%) indifferente all’accordo siglato assieme a Quaestio per la piattaforma di gestione degli npl di Mps.

Ancora prese di beneficio su doBank (-0,6%) apparentmente indifferente ai buoni conti del primo semestre 2017 con utile in crescita a/a del 34% a 19,7 milioni.