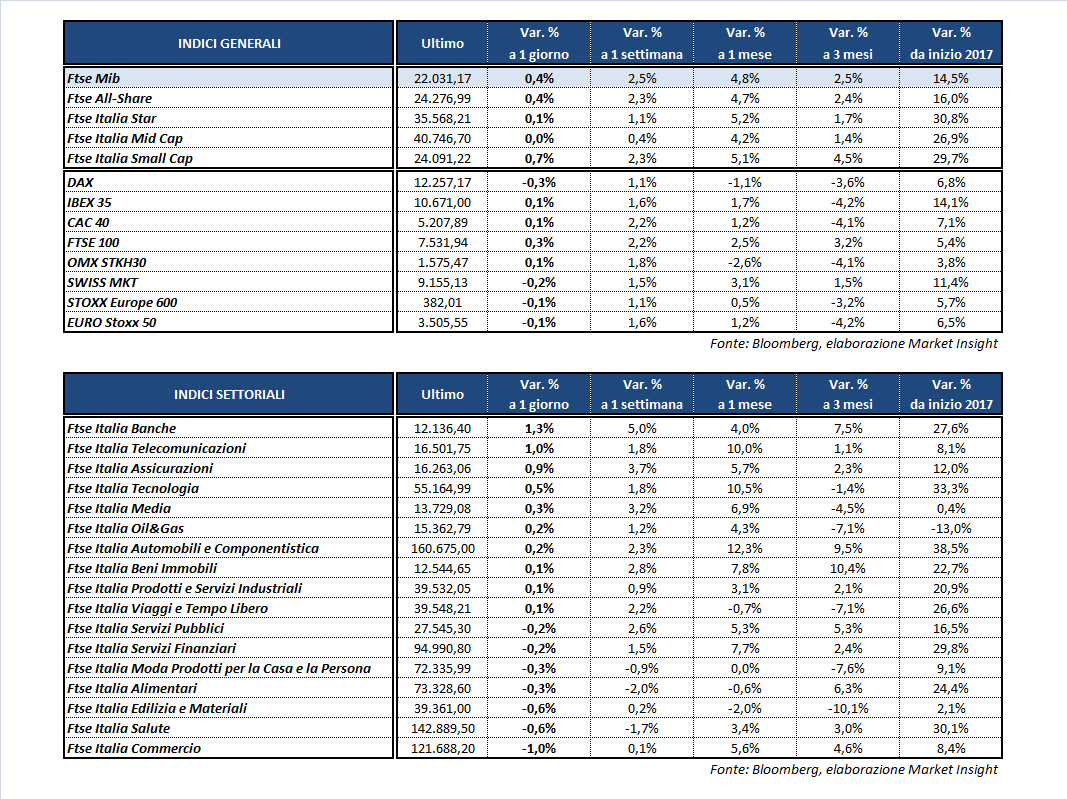

Chiusura poco mossa per le borse europee, al termine di una seduta caratterizzata da pochi spunti operativi e da volumi tipici del periodo di agosto. A Milano il Ftse Mib ha segnato un +0,4% a 22.031 punti, sostenuto soprattutto dal rialzo superiore a 2 punti percentuali di Unicredit e Banco Bpm. In lieve territorio positivo anche il Ftse 100 di Londra (+0,3%), il Cac 40 di Parigi (+0,1%) e l’Ibex 35 di Madrid (+0,1%).

In ribasso invece il Dax di Francoforte (-0,3%), appesantito dal calo a sorpresa della produzione industriale tedesca a giugno. Intanto a Wall Street, gli indici americani proseguono le contrattazioni a ridosso della parità, ad eccezione del Nasdaq in rialzo dello 0,4 per cento.

In una giornata priva di appuntamenti macro significativi, l’agenzia di rating Fitch ha alzato le stime di crescita sul Pil globale, prevedendo ora un +3% per il 2017 (da +2,9%) e un +3,2% nel 2018 (da +3,1%).

Intanto il dollaro si mantiene sotto quota 1,18 nei confronti dell’euro, mentre il cambio tra biglietto verde e yen risale a 110,8, beneficiando ancora dei dati superiori alle attese sul mercato del lavoro statunitense pubblicati lo scorso venerdì.

Il tutto in attesa che i numeri Usa sui prezzi alla produzione e al consumo di luglio, in agenda tra giovedì e venerdì, confermino che l’andamento positivo dell’occupazione si sia trasferito anche all’inflazione.

Tra le materie prime, invece, il petrolio ritraccia dai massimi di nove settimane toccati la scorsa ottava, con il Brent (-1,1%) a 51,8 dollari e il Wti (-1,2%). Al via oggi ad Abu Dhabi il vertice di due giorni tra i Paesi Opec e non Opec che valuterà il livello di rispetto dei tagli alla produzione in corso, sceso a luglio dell’86% secondo gli ultimi calcoli.

Sull’obbligazionario, infine, il rendimento del Btp scende sotto la soglia del 2%, separato da uno spread con il Bund tedesco in area 152 punti base.

Tornando a Piazza Affari, bene i bancari a eccezione di BPER (-1,4%), su cui scattano le prese di profitto dopo il rally di venerdì. Spiccano invece UNICREDIT (+2,6%) e BANCO BPM (+2,5%), con quest’ultima che in chiusura della scorsa ottava ha ufficializzato la cessione di Aletti Sgr ad Anima per 700 milioni.

In rimonta POSTE ITALIANE (+1,4%) e FERRAGAMO (+0,8%), con gli acquisti che premiano anche la coppia TELECOM ITALIA (+1,1%) e MEDIASET (+1,1%).

Tra i petroliferi, SAIPEM ha chiuso con un +0,3%, dopo essere arrivata a guadagnare oltre l’1% in mattinata sull’ipotesi di una nuova commessa in Oman da 800 milioni di dollari. In coda al Ftse Mib, infine, TENARIS, in calo dell’1,5 per cento.