Il Ftse Mib chiude con un progresso del 2,4% una settimana quasi tutta in positivo poiché solo mercoledì è comparso il segno meno.

Performance sostenuta dalle buone notizie giunte dai dati macro sugli indici Markit Pmi manifatturieri dell’Eurozona e di Germania, Francia, Regno Unito, Italia, ma soprattutto sulla lettura preliminare del Pil del secondo trimestre dell’area euro.

Indice da cui è emersa un’accelerazione su base tendenziale del +2,1% in presenza di variazione su base congiunturale del +0,6% in linea con le attese. Dati positivi anche sulle vendite al dettaglio (+3,1% a/a).

Giovedì è poi giunto il rapporto mensile della Bce con annesso rafforzamento dell’economia del continente e una discreta fiducia per un’inflazione convergente verso l’obiettivo del 2 per cento. L’istituto centrale ha inoltre ribadito l’impegno ad aumentare l’entità e la durata del Quantitative easing in caso vi fosse la necessità.

Nel contempo, dagli Usa sono giunti i dati nel complesso positivi dal Bureau of Labour con i non farm payrolls risultati sopra le attese mentre scende ancora la disoccupazione, attestatasi al 4,3% a indicare un mercato del lavoro indirizzato verso la piena occupazione. Scenario a fronte del quale dovrebbe farsi strada l’ipotesi di avvio del programma di riduzione del bilancio e rialzo dei tassi a dicembre.

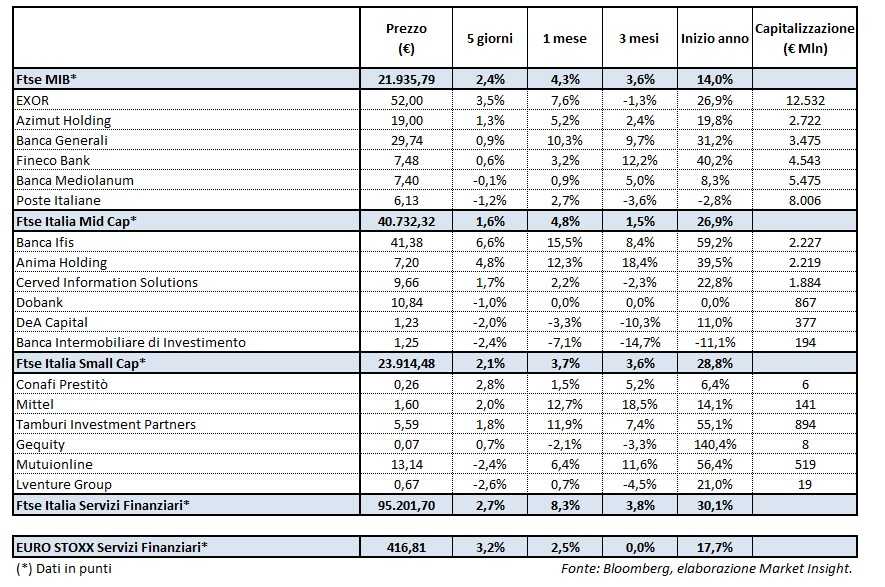

Un contesto favorevole al buon andamento dei mercati, che hanno raggiunto i massimi anche nel nostro Paese sostenuti pure dal buon andamento del comparto bancario (+3,5%) e dei servizi finanziari (+2,7%) con la discreta performance del risparmio gestito.

Nello specifico, la migliore è stata Azimut (+1,3%), seguita da Banca Generali (+0,9%) che ha riportato nel periodo gennaio-luglio 2017 una raccolta netta positiva di 4,3 miliardi (+22,3% rispetto al pari periodo del 2016). Bene anche Fineco (+0,6%), che da inizio anno ha mostrato una raccolta netta positiva per 2,1 miliardi, triplicando il dato del pari periodo del 2016. Poco sotto la pari invece Banca Mediolanum (-0,1%).

Sempre all’interno del Ftse Mib, si segnala il balzo del 3,5% di Exor e il calo di Poste Italiane (-1,2%) con alcune incertezze che permangono fino alla presentazione del piano industriale del Ceo Del Fante.

Tra le Mid Cap la migliore è Banca Ifis (+6,6%), seguita da Anima (+4,8%) e Cerved (+1,7%), che ha siglato assieme a Quaestio un accordo per la piattaforma di gestione dei npl di Mps.